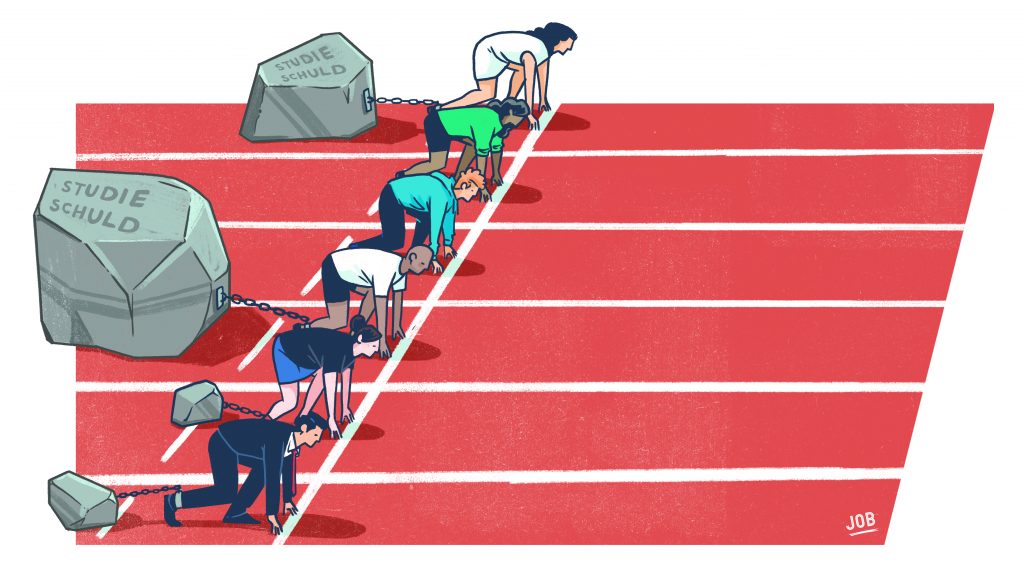

Waarom mijn studieschuld zo groot is? Dat leg ik uit in dit verhaal. Pak er fijn ’n koffie bij. Het lezen kost je een minuut of zeven. Ik vertel alles, al mijn domme fouten. (En don’t worry, het einde is hoopvol.)

Ach, een studieschuld, dat is toch de beste lening die je kunt hebben? Nou, nee. Die gunstige voorwaarden? Die zijn geen zegen, die zijn een vloek. Een persoonlijk relaas over naïviteit, frustraties, onmogelijkheden en hoop. Waarom ik in twee jaar tijd dertigduizend euro ga aflossen.

***

Een studieschuld is de meest gunstige lening die er is. Die boodschap hoor ik veelvuldig aan het eind van de middelbare school, rond de eeuwwisseling.

Leraren, familieleden, vriendinnen, iedereen zegt hetzelfde: de voorwaarden zijn soepel, als je niet veel verdient hoef je ook niet veel terug te betalen, en als je straks eenmaal een baan hebt, betaal je het bedrag zo terug. Na vijftien jaar wordt het eventuele restant je nog kwijtgescholden ook.

De naïeve 18-jarige versie van mij gelooft het maar wat graag. Geld om alles zelf te betalen heb ik niet, mijn ouders evenmin. Wat is het alternatief, niet studeren? In Hardenberg blijven wonen, voor altijd werken bij de Blokker?

Het begin: lenen voor een studentenkamer

In 2000 begin ik met culturele antropologie aan de Universiteit Utrecht. Ik leen voor m’n studiegeld, voor mijn boeken, voor de huur van mijn kamer.

Werken doe ik ook, als oppas, als afwasser, als barvrouw en als beveiliger. Dat laatste baantje, waarbij ik ’s avonds laat met een zware zaklamp door een verlaten verzekeringskantoor struin, is verreweg het meest lucratieve.

Waar mijn verdiende geld blijft? Ik zit in de kroeg. Weekendjes weg. Ik doe veldwerk in Guatemala en voor mijn afstudeeronderzoek verblijf ik een tijd op Cuba. Na m’n afstuderen plak ik er nog een master journalistiek aan de Rijksuniversiteit Groningen aan vast.

Niet durven kijken hoeveel het is

Jaren durf ik niet te kijken tot welke hoogte mijn studieschuld is opgelopen. Het is meer dan dertigduizend euro, vermoed ik. Die gedachte stemt me moedeloos.

Pas nadat ik in 2007 een baan bij Trouw heb gefikst, besluit ik het op te zoeken. Met grote ogen staar ik naar het bedrag: 51.759,61 euro.

Eénenvijftigduizendzevenhonderdnegenenvijftig euro en éénenzestig cent.

Fuck.

Wat nu? Negeren maar

Wat nu? Ik besluit dit astronomische bedrag te negeren. Na je afstuderen hoef je nog twee jaar niet af te lossen. Dat het niet hoeft maar natuurlijk wel kan komt niet in me op. En dat de rente doorloopt heb ik niet in de gaten.

In 2008 kopen mijn vriend en ik een huis in Groningen, waar ik ga werken bij Dagblad van het Noorden. Ondanks mijn studieschuld is een hypotheek snel geregeld, banken zijn kort voor de crisis allesbehalve streng.

Laten we vijfhonderd euro per maand van die studieschuld aflossen, zegt mijn vriend, dat schiet tenminste op. Opluchting bij mij. Ik heb een baan, ik los af, het komt best goed.

Relatie verbroken, huis verkocht

Vier jaar later. De relatie is verbroken, het huis verkocht. Ik ben 31 jaar, alleen, en ik zit met een restschuld van achtduizend euro.

Zoveel mogelijk schraap ik bijeen maar het is lang niet genoeg. Ik sluit een persoonlijke lening van 6.800 euro af bij ABN Amro. Rente: ruim 10 procent. Mijn studieschuld is dan nog altijd 33.786,68 euro.

De realiteit knalt erin. Ik heb vette schulden en geen idee hoe ik eraf kom. Voor een sociale huurwoning verdien ik te veel. Een hypotheek krijg ik in mijn uppie niet. Wil ik ook niet, zo zonder spaargeld. Ik huur een klein appartement in de vrije sector. Kosten: zo’n achthonderd euro per maand.

Eerst die lening van de ABN Amro aflossen, besluit ik, met z’n hoge rente. Dik zes jaar lang 133,18 euro per maand, aldus het contract. Dat het sneller kan, komt opnieuw niet in me op.

Ach, rijk worden is niet nodig

Langzamerhand voel ik berusting. Het bestaan als vrijgezel blijkt heerlijk. Gretig maak ik gebruik van de mogelijkheid om het aflossen van mijn studieschuld tijdelijk te stoppen. De rente zakt in 2013 naar 0 procent, dus het kost me niets.

Zie? Handig, die soepele voorwaarden van de DUO.

Ik besef: rijk zal ik niet worden. Ach, dat hoeft ook niet. Ik reis nog altijd en ik koop boeken, verder leef ik sober. Het leven is leuk zat.

Schaamte

In 2014 zet ik mijn schulden op een rij. Nog bijna vijf jaar aflossen bij de ABN Amro, en daarna nog ruim tien jaar voor de studieschuld. Dan ben ik over zestien jaar schuldenvrij, als ik 48 jaar ben.

Ik schaam me ervoor. Ik ken best wat mensen met een studieschuld, maar bijna niemand met zo’n groot bedrag als ik. “Ruim twintigduizend euro”, zeg ik vaak als iemand me vraagt hoeveel het is. Een bekende vertelt dat haar studieschuld 25.000 euro is. “Die van mij is ook zoiets”, zeg ik. “Ietsje meer, misschien.”

Hoe ouder ik word, hoe meer gefrustreerd ik raak. Het is 2016, ik ben halverwege de dertig, ik zit klem. Tuurlijk, ik reis, en ik koop boeken. Maar ik bouw niks op. Een huis kopen? Vergeet het maar. Een hypotheek krijg ik niet meer. Sparen zit er niet in, rijk worden evenmin. Als ik nog eens kinderen krijg, zullen ook zij op een studielening aangewezen zijn.

Gunstige voorwaarden: geen zegen maar vloek

Het lijkt zo relaxed, dat je jaren en jaren over het afbetalen mag doen. Maar dat is het niet. Al die jaren is het geld dat ik verdien niet van mij. Niet echt.

Dat ik vijftien jaar over het aflossen van mijn studieschuld mag doen, betekent dat mijn leven vijftien jaar op pauze staat. Een hels scenario. Die gunstige voorwaarden zijn geen zegen, ze zijn een vloek.

Begin 2017 spreek ik een vriend. Zijn studieschuld is bijna net zo hoog als die van mij. “Ik ga het in drie jaar aflossen”, vertelt hij. Ik schiet in de lach.

Hij laat me een app zien op zijn telefoon waarmee hij zijn budget bijhoudt. Dat werkt goed, zegt hij. De app kost ruim vijftig euro per jaar. Ik lach nog harder. In drie jaar tijd tienduizenden euro’s aflossen en nog geld betalen voor software ook. No way.

De fertiliteitskliniek

Ondertussen groeit mijn wens om moeder te worden. Een grote beslissing, zo in mijn eentje, ook financieel. Een behandeling in een fertiliteitskliniek wordt grotendeels vergoed, ontdek ik. Toch blijft er een paar duizend euro over die ik zelf zal moeten betalen.

Ik denk terug aan die vriend en zijn financiële software. Ik stuur hem een berichtje. ‘Hey, hoe heet die budget-app ook weer?’

Het programma heet You Need A Budget, stuurt hij terug, oftewel YNAB. Ik meld me aan en ga aan de slag. Mijn inkomsten gaan erin, net als mijn vaste lasten. Elke euro die ik verdien, geef ik een bestemming. Ik schrik van hoeveel ik aan boodschappen uitgeef.

Ik zet mezelf op rantsoen en stop elke maand geld in het potje voor een kind. En warempel, haast ongemerkt spaar ik drieduizend euro bij elkaar.

Drieduizend euro in vier maanden?

Het gemak waarmee dat gaat, verbaast me. In vier maanden drieduizend euro? Als dat kan, wat kan er dan nog meer? En waar in godsnaam is mijn salaris van de afgelopen jaren gebleven? Had ik niet véél en véél meer kunnen aflossen? Ik realiseer me hoe onverstandig het is dat ik die akelig dure lening bij de ABN Amro zo langzaam aan het afbetalen ben.

Het is om verdrietig van te worden, maar gelukkig ben ik een optimist. Ik begin mogelijkheden te zien. Ik krijg hoop, voor het eerst in jaren.

Zwanger en fanatiek

Begin 2019. Ik ben vier maanden zwanger en ik heb net m’n dertiende maand en al m’n vakantiegeld overgemaakt naar de ABN Amro en de DUO. Bijna vierduizend euro. M’n totale schuld gaat daardoor omlaag naar 31.577,67 euro.

Hoppa.

Fanatiek werk ik aan een plan. Twee jaar, dan ben ik overal vanaf. Twee jaar zonder vakanties, zonder concerten, zonder kroegen, zonder restaurants. Twee jaar met tweedehandskleding. Twee jaar doorrijden in m’n donkerblauwe Toyota Starlet van twintig jaar oud.

Zuinig leven werkt aanstekelijk. Steeds ontdek ik nieuwe mogelijkheden. Ik hoef geen nieuwe iPhone, dus m’n abonnement kan omlaag van 46,32 naar 19,95 euro per maand. Die kortingskaart van de NS? Treinkaartjes op internet blijken voordeliger. Ik ga naar de Aldi en kook voor vier man, kunnen er mooi drie porties de vriezer in. Mijn halve huisraad zet ik op Marktplaats. Tientallen boeken verkoop ik. Zelfs mijn oude hardloopschoenen leveren geld op.

Gevoel van vrijheid

Ik schrijf dit verhaal op 8 oktober 2019. Mijn zoon is 5 maanden. Mijn studieschuld is 21.999,99 euro. Ergens in 2020 ben ik schuldenvrij. Nog sneller dan die vriend, waarschijnlijk.

Het voelt goed. Heel goed.

Ik had verwacht dat het beperkend zou voelen, dat het aflossen afzien zou zijn. Het tegendeel blijkt waar. Tuurlijk, soms baal ik en soms mislukt het. Maar meestal gaat het goed. Ik loop al maanden rond met een intens gevoel van vrijheid.

Rijk worden kan nog best

Inmiddels ben ik 37 jaar. Voor ik veertig ben, is mijn salaris weer van mij. Dan is de achterstand weggewerkt. Dan kan ik sparen, een huis kopen, reizen, doen wat ik maar wil.

Zelfs rijk worden kan nog best, met de minstens dertig jaar die ik nog kan werken. Niet dat ik per se veel geld hoef, dan was ik wel bankier geworden, maar ik ga mijn kind zo’n ellendige studieschuld besparen.

“Ik heb net tweeduizend euro overgemaakt naar de DUO”, vertel ik trots aan een collega. Hij schudt zijn hoofd. “Zo hou je toch helemaal niks over?”, zegt hij. “Zo fanatiek hoeft het niet, joh. Zo’n studieschuld is toch de meest gunstige lening die er is?”

***

Heb je ook een studieschuld? Doe met me mee en los ‘m fanatiek af! Dat is soms afzien, heus waar, maar het aflossen is tegelijkertijd veel leuker dan ik had verwacht.

Ik denk dat dit persoonlijk is en situatieafhankelijk. Ik heb ook een dergelijke schuld, maar verdien (nog) een dergelijk bedrag dat ik wel in aanmerking kom voor een sociale huurwoning. Ik heb dus geen last van eventuele problematiek rondom een hypotheek. Ik heb ook geen partner of behoefte daaraan, laat staan kinderen.

Ik ben wel een beetje aan het sparen voor later, dat lukt best. Ik betaal ongeveer € 10 per maand af op het moment van mijn studieschuld, zo heeft DUO het berekent aan de hand van mijn draagkracht. Ergens is dat lachwekkend. De rente is nu 0% (en staat voor mij als zodanig vast tot ergens in 2024), maar in voorgaande jaren is er wel rente bijgekomen. Ongeveer het drievoudige van wat ik nu per maand terugbetaal.

Ik heb ook een aantal jaren geen bedrag terugbetaalt, ook vanwege mijn draagkracht. Er is een kleine 4 jaar van de 15 jaar voorbij inmiddels. Als er niks verandert (en ik hoop dat dat wel gebeurt, daar doe ik ook mijn best voor) gaat er voor mij uiteindelijk een hoger bedrag aan schuld worden kwijtgescholden dan waarmee ik ben begonnen (ik verwacht niet dat het rentepercentage hetzelfde blijft voor de komende 11 jaar).

Ik kan niet met de schuld zitten. Ik heb meer last van de flexibilisering. Binnen mijn werkveld werk vinden blijkt erg lastig, dus ik kom op andere plekken terecht. Veelal via uitzendbureaus. Het ene tijdelijke baantje na het andere. Ik bouw dus niks op via werkgevers/qua carrière. Ik ben dus zelf maar begonnen met een appeltje voor de dorst aan te leggen voor later.

Ik heb wel veel bewondering voor dit verhaal. Ik vind het heel knap dat je in zo’n korte tijd zo’n bedrag aflost. Wellicht kom ik in de toekomst ook in de situatie dat de studieschuld wel als een belemmering gaat voelen. Ik neem de boodschap hier zeker mee, voor het geval dat. Ik zal de app vast downloaden.

Ha Theo, dankjewel voor je uitgebreide reactie! Je hebt natuurlijk gelijk, het verschilt enorm per persoon. De een verdient veel meer dan de ander, en waar de een wakker ligt van zo’n schuld slaapt een ander rustig door.

En ik realiseer me ook zeker dat ik het niet slecht heb. Aan de ene kant voelt het soms alsof ik het niet ruim heb, met maar één inkomen en m’n dure appartement. Aan de andere kant zie ik hoe fijn een vast inkomen is, tenminste, wel zolang ik bezig ben met aflossen.

En hey, wat rot van die uitzendbureaus steeds! Dat schiet zo niet op natuurlijk. Ik wens je veel succes!

Inspirerend! En ik waardeer het enorm dat je je verhaal zo open deelt. Er is nog best wat taboe rondom studieschuld en ik voel zelf ook een grote drempel als ik hardop zou moeten uitspreken hoeveel het is (veel. heel veel.). Niet uit schaamte, want ik heb nergens spijt van, maar wel omdat het gewoon zo ontzéttend veel geld is. Ik ben nieuwsgierig geworden naar die app, ga er eens naar kijken :).

Hey, dankjewel! En ja, dat taboe, dat was precies waarom ik het schreef! Ik zat er ook al een tijdje tegenaan te hikken. Eng wel, omdat bijna niemand hierover praat. En toen dacht ik, fuck dat, laat ik dan zelf beginnen. En over YNAB, het kan in het begin wat ingewikkeld zijn, nogal veel mogelijkheden, maar als je een tijdje bezig bent wordt het vanzelf logisch.

Hoewel ik de leeftijd van een studieschuld aflossen al lang achter mij heb gelaten, heb ik het artikel met veel interesse gelezen. Moedig van jou om dit zo openlijk te bespreken. Ik hoop dat veel mensen die in dezelfde situatie zitten, en dat zijn best veel, dit lezen en hier hun voordeel mee doen. En ik wens jou heel veel succes en alle goeds in je verdere, straks schuldenvrije, leven.

Ha Arend, dankjewel voor je bemoedigende woorden! Ik hoop ook dat anderen iets aan mijn ervaringen hebben, dat is precies waarom ik dit blog begonnen ben. En jij ook veel succes met je (hopelijk nog steeds) schuldenvrije bestaan!

wat goed! mijn studieschuld was destijds een stuk lager, maar mijn vriend en ik hebben er bewust voor gekozen om op studentenbudget door te leven tot we er vanaf waren, was in 1,5 jaar na ons eerste echte contract geregeld. niet lang dus en ik ben blij dat we het zo gedaan hebben, maar toen vond ik het wel lastig. wel hard werken en geen ‘beloning’. kan me voorstellen dat dat voor jou nu ook wel zo voelt, maar het levert je uiteindelijk grote vrijheid op!

hoor veel enthousiaste verhalen over YNAB. Denk altijd dat ik het niet nodig heb, maar twijfel nu toch weer over een abonnement. Kelly van http://www.talesfromthecrib.be schrijft er ook altijd heel aanstekelijk over

Ah, wat lekker dat je alles meteen hebt weggewerkt! Zal inderdaad even vervelend zijn geweest, maar daarna toch zeker super fijn! En ja, vrijheid. Dat is alles waard. Heel rijk hoef ik echt niet te worden, maar vrij zijn om te kunnen doen wat ik wil klinkt heel aantrekkelijk. Nou ja, nog een jaartje, en dan ben ik er ook vanaf! (En bedankt, die site ken ik nog niet, ga ik checken!)

Heel herkenbaar verhaal. Ik zat zelf ook op het hoogtepunt van mijn studieschuld rond de 48.000 euro. Was werkelijk een molensteen om mijn nek en was (grotendeels) ook goed in het negeren ervan. Maar zodra iemand er naar vroeg moest ik oppassen niet in huilen uit te barsten.

Mijn ouders waren de grootste voorstander van het lenen en stelden mij steeds gerust dat het allemaal niet zo ernstig was en dat ze zouden bijdragen als ik financieel klem zou komen te zitten. Maar uiteindelijk waren ze zelf niet in de positie om substantieel bij te dragen, dus heb het wel zelf moeten terugbetalen.

Na mijn afstuderen heb ik de eerste 3 jaar in allerlei ‘werkervaringsbaantjes’ gezeten (lees onbetaalde stages) en pas rond mijn 28e kreeg ik fatsoenlijk betaald werk. Ik vond het vooral moeilijk tegenover mijn man (toen mijn vriend) om te vertellen wat hij voor schuld aanging als hij een serieuze relatie met mij aan zou gaan. Gelukkig is hij daar heel steunend in geweest, maar het heeft hem uiteindelijk ‘geld’ gekost, omdat ik minder in kon brengen in ons spaarpotje. Hij heeft me gelukkig nooit wat verweten, maar het heeft mij wel een flink schuldgevoel gekost.

We zijn ondertussen van de schuld af (8 jaar na afstuderen) en ik moest gewoon huilen van opluchting toen de laatste betaling aan de DUO was overgemaakt. Ik ga zorgen dat mijn kinderen dit nooit op deze manier hoeven te doen!

Bedankt voor het herkenbare artikel, ik was bijna bang dat ik de enige was in deze situatie!! Er is hier echt veel te weinig aandacht voor. Vooral nu het leenstelsel is ingevoerd en ‘lenen normaal’ zou moeten zijn?

Och, jouw verhaal lijkt inderdaad op dat van mij! Spijtig dat je je ook zo rot voelde. En fijn dat je man je steunde! Mijn ex deed er gelukkig ook niet moeilijk over. Maar goed, vervelend is het natuurlijk wel. En die laatste betaling, wat fijn dat je die achter de rug hebt! Ik kan niet wachten tot ik ook zo ver ben.

Tjsa, wat moet ik hiervan vinden? Leuk dat je naar Guatemala, Cuba en andere landen bent geweest, maar toch is het niet verstandig om geld uit te geven dat je niet hebt.

Zelf heb ik de twintig jaar na mijn studie, ondanks een goed salaris, heel zuinig geleefd. Ook nu nog een beetje trouwens; een nieuwe auto bijvoorbeeld heb ik nog nooit gekocht. Aan geluk en een gevoel van rijkdom heeft het mij niet ontbroken. Door zuinig te leven woon ik nu in een grote vrijstaande woning, die ik anders nooit had kunnen betalen. Een woning waar ik nu qua hypotheek nog niet eens een kleine studio in de stad van zou kunnen betalen. Volgend jaar ga ik mijn eerste verre reis maken; pas nu heb ik er het geld voor. Mijn kinderen studeren en zij krijgen ieder een bijdrage waardoor ze geen studieschuld hoeven op te bouwen. Lijkt mij ook een goede tip voor jou Maaike. Leg straks wat geld opzij, zodat jouw zoon later kan gaan studeren en niet in dezelfde situatie terecht komt. Fijn dat je nu op de goede weg zit, en veel succes!

Je hoeft er niks van te vinden. Ik deel mijn verhaal om anderen te laten zien wat de gevolgen van een studieschuld kunnen zijn. Ik ben namelijk bepaald niet de enige die in deze situatie zit. Fijn dat jij alles direct zo slim hebt aangepakt.

Heerlijk deze 🙂 Je studietijd is de mooiste tijd van je leven. De ervaringen in het buitenland alleen zijn waarschijlijk al het geld waard geweest. Wellicht had je het achteraf anders gedaan. Ik heb eenzelfde traject achter de rug (bijna): maximaal geleefd tijdens de studie, bestuursjaar, reizen, lol, goed leven. EUR 41.000,00 was mijn totale schuld. Ik maak in december de laatste betaling over. Het was iedere cent waard! Ik vind het werkelijk ongelofelijk dat iemand 20 jaar zichzelf mooie ervaringen ontzegd om in een vrijstaand huis te wonen. Dat ga ik mijn kinderen in ieder geval niet meegeven!

Ja, die ervaringen in het buitenland had ik zeker niet willen missen. En studeren was inderdaad fijn, al vind ik mijn leven nu nog fijner. En toch hè, die reizen had ik niet willen missen, maar ik had best zuiniger kunnen leven. Dan was ik misschien op, zeg, 25K uitgekomen. Dat had toch een heel eind geholpen. Maar goed, gelukkig ben ik nu bijna van die studieschuld af. En jij dus ook! Lekker! 🙂

Maaike, ik denk dat verscheidene meisjes die bij de Blokker in Hardenberg werken, meer verstand hebben hoe om te gaan met de eigen financiën dan jij. Dus doe maar niet zo neerbuigen over dit werk.

Ongetwijfeld. Is ook niet zo moeilijk want ik deed nogal wat verkeerd. En ja, ik voelde me op m’n achttiende te goed voor werken bij de Blokker. Niet trots op. En geen zin om dat te verbloemen bovendien.

Deels herkenbaar….

We (partner en ik) hebben samen ook een hoge studieschuld. Hij wel veel hoger dan die van mij.

De eerste jaren na afstuderen kon hij geen vaste baan vinden dus had hij allerlei baantjes. Omdat we alleen samenwoonden stond zijn draagkracht op heel laag (mijn inkomen telde niet mee voor hem). Ik verdiende met mijn eerste baan als basisarts teveel voor sociale huur dus we hadden en hebben nog steeds een duur huurhuis. Inmiddels hebben we ook twee kinderen. We willen graag wat kopen. Maar daar komt die schuld om de hoek kijken. Ik wil mijn schuld wel sneller aflossen maar moet dan vervolgens de komende 10 jaar meer per maand bijdragen aan het aflossen van mijn partners schuld dan wat ik nu per maand afbetaal.

Ik heb soms het idee dat we qua huizen door die schuld de boot hebben gemist. En het voelt frustrerend met een goede opleiding niet eens een normale starterswoning te kunnen kopen. Maar dan wel de veeeel hogere huur te betalen dan wat we aan hypotheek kwijt zouden zijn.

Och, ja, dat maakt het ingewikkeld, met die schuld van je partner. Beide schulden moet je dan aflossen voordat je er echt klaar mee bent. Hopelijk verdient hij inmiddels beter. En ja, die hoge huur, irritant hè! Vind ik ook. Ik zou een hypotheek best snel kunnen aflossen, als ik dat bedrag elke maand vrij zou hebben. Maar ja. Wel een extra stimulans om die studieschuld snel af te lossen.

Ik las net je item in Sikkom Mag 2. Deels herkenbaar.

Mijn eerste impuls: wees blij dát je uberhaupt werk hebt. Ik zit al 10 jaar in de bijstand en moet de meest bizarre kunstgrepen uitvogelen om niet op droog brood te hoeven kauwen. Van aflossen is hier gans geen sprake.

Soms blik ik met tranen in de ogen terug op onze studietijd (we zijn even oud) en hoor de optimistische toekomstperspectieven die er toen rondgonsden in de wandelgangen. Gaat helemaal goedkomen allemaal.

Ja daag.

Iets opbouwen? Zou niet weten wat. Of hoe.

Rijbewijs? Geen optie. Vakanties? Vergeet het maar. Tweedehands kleding? Hoe dan?

Wat is het nut van een academische graad?

In Harkstede bij Blokker werken had meer draag- en koopkracht opgeleverd. En meer kwaliteit en kwantiteit van slaap. Pensioenopbouw, een hypotheek… Heerlijk toch. Zorgeloos leven.

Dus geniet maar van je relatieve inkomen, lieve kinders. En spring niet voor een trein uit pure wanhoop.

Nee, luister liever naar Alan Watts. Forget about the money.

Hey. Het spijt me dat je het zo lastig hebt. En ik ben zeker blij met mijn inkomen hoor, zonder meer. Ik leef alsof ik in de bijstand zit, maar het is voor twee jaar. Ik weet dat het tijdelijk is. Dat scheelt natuurlijk enorm. Ik hoop van harte dat je positief blijft en een baan vindt.

Hallo Maaike,

Je begint dit artikel met ‘na 15 jaar wordt je schuld kwijtgescholden’. Maar……………dit is veranderd. Het kwijtschelden is nu pas na 35 jaar. En er zijn warempel mensen die hier blij mee zijn.

Ik was een late afstudeerder, heb ook toen en nog steeds alleen maar uitzendbaantjes. Nu loop ik tegen mijn leeftijd aan (50) en vooroordeel van werkgevers.

Terugkomend op mijn eerste opmerking, tegen mijn erfgenamen heb ik op een gegeven moment gezegd, ‘mocht ik overlijden voor mijn 45ste, accepteer de erfenis dan niet!’ Ik heb ook tijden een laag bedrag afgelost, niet afgelost, veel afgelost, maar ik kwam en kom op de arbeidsmarkt niet verder, dus had nog een enorme schuld (24.000), toen hij eindelijk kwijtgescholden werd. Jaren-, jaren-, jaren- en jarenlang heb ik deze molensteen om mijn nek gevoeld en af en toe gedacht als ik weer eens 1.000 euro bij elkaar gesprokkeld had ‘zal ik dit geld in mijn studieschuld steken, zodat hij weer meer daalt? Of toch maar niet, want misschien heb ik het wel ergens anders dringend voor nodig: een bril o.i.d.’.

Echt, lenen van de DUO: ZO MIN MOGELIJK DOEN!

Mijn sociale leven is crap, meer dan crap. Een tijdje niet naar de film, een tijdje niet uit eten, een tijdje niet op vakantie, ja dat is te overzien, maar zodra ik naar buiten ga kost het geld. Op bezoek bij vrienden (flesje wijn/bloemetje, reisgeld (heb veel (zie ze steeds minder, dus mijn vrienden zijn inmiddels bijna vage kennissen geworden) vrienden buiten mijn stad), leuke kleding aan) en dan hopen dat ze met niet al te leuke ideeën komen om eens iets gezamenlijks te gaan doen: ook dat kost weer geld. En dan beleefd proberen af te houden, omdat je………..want je……….vul de excuses maar in.

Ik vraag me de laatste tijd echt af, met mijn drs. titel op zak ‘Wat heb ik in godsnaam verkeerd gedaan?’

Er zijn nog zoveel dromen en plannen en ideeën en ik krijg het niet voor elkaar. Ik zit op een kamertje met huisgenoten op bijstandsniveau (want alleen maar uitzendbaantjes op mbo niveau).

Ach, het spijt me te horen dat je het moeilijk hebt! Het kan inderdaad zo’n val zijn, een grote studieschuld. En ja, ik zit nog op vijftien jaar, maar de studenten van nu zitten inderdaad met 35 jaar. De consequenties daarvan realiseren velen zich niet. Juist relaxed, denken ze dan, langer om over het aflossen te doen. Trouwens, over je vrienden, misschien helpt het om niet beleefd te doen? Wat ik bedoel: probeer eens om gewoon eerlijk te zijn? Dat helpt mij enorm. Ik verzin geen smoesjes, ik vertel gewoon dat ik geen geld heb. Ik leg uit hoe groot mijn schuld is en ik zeg duidelijk wat ik niet meer kan doen en dat ik graag met ze afspreek als we dan iets gaan doen dat geen geld kost. Vond ik wel eng in het begin. Maar wat blijkt? Ze snappen het goed en ze denken nu juist met me mee! Misschien heb je dit al geprobeerd hoor, maar wie weet, ik hoop dat je er iets aan hebt. Zet ‘m op!

Ik heb net je blog ontdekt en wat fijn dat je er zo over schrijft!

Ik herken het taboe en de schaamte om erover te praten.

Ik heb een ‘redelijke’ studieschuld van 10.000, maar manlief heeft een schuld die nog boven die van jou uittorend. Om moedeloos van te worden.

We hebben ervoor gekozen om eerst die van mij weg te werken en die van hem voorlopig op pauze te zetten. Als die van mij weg is, dan maar gewoon beginnen aan die monsterschuld.

Hoi! Wat balen dat je man nog zo’n grote schuld heeft! Wel goed dat jullie ermee bezig zijn. Ik hoop dat het aflossen voor jullie ook aanstekelijk werkt. Ik had echt verwacht dat het twee jaar afzien zou zijn, maar dat is dus helemaal niet zo! Nou ja, soms een beetje misschien. Maar meestal heb ik er dikke lol mee. Zet ‘m op!

Na het lezen van “Henk Puts is de beroemdste treinreiziger van Nederland” (Slim om hem tot nieuws te maken!) kwam ik op deze blog. Goed verhaal, goed geschreven, complimenten. Maar ik had een ‘doneer’ knop verwacht! Ik heb geloof ik nog een paar euro op mijn ongebruikte Paypal-account waarmee ik voor het laatst €5 aan The Guardian had gedoneerd. Als frequent freeloader tijdens de Brexit-soap. Maar dat terzijde.

Tip van de dag: introduceer een donatie-campagne. Patreon en alles erop en eraan.

Wie het meest geeft, mag het eerst met je uit eten zodra DUO zijn zakje heeft.

Goed idee van Reinder.

En hahaha, nee, geen doneerknop. Het is veel lekkerder om het zelf op te lossen. Bovendien, ik verdien zat geld. Als je wilt doneren, dan zijn er veel betere doelen te vinden dan mijn studieschuld. ?

Ha Reinder, dankjewel! Leuk om te horen.

Kijk uit met die “na 15 jaar wordt het kwijtgescholden”.

Dat is niet zo. Alleen als je het minimale bedrag terug betaalde. Dus als je meer betaalde gaat dit niet op. Ik was hier absoluut niet van op de hoogte :-((

Hoi! Ik geloof niet dat ik je helemaal begrijp. Om voor kwijtschelding in aanmerking te komen, moet je vijftien jaar lang je minimale aflosbedrag betalen. Dat bedrag kan veranderen, bijvoorbeeld als je meer of minder gaat verdienen of als je een partner krijgt. Maar meer betalen mag toch altijd wel? Misschien kun je nog iets uitgebreider uitleggen wat je bedoelt?

1 ding snap ik niet, als je schuld na 15 jaar wordt kwijt gescholden, waarom heb je daar niet op gewacht, want zover zit je er niet vanaf. Ik geef toe dat is wel “teren op andermans” en kan je dat dwars zitten

Ik merk dat ik een beetje een zwaar gevoel krijg van je aanpak en blik op de schuld. Ik ben net afgestudeerd en heb een véél hogere schuld, maar maak me er véél minder zorgen om. Misschien omdat ik een plan heb gemaakt hoe ik de komende jaren ga sparen, beleggen én aflossen. Dat ik wel een partner en geen kind heb scheelt daarin, uiteraard.

“Als je een schuld hebt, is je inkomen niet van jou” zeg je. Ik kan het daar niet mee eens zijn, ik zie die aflossing als een kostenpost, net zoals ik huur, energie en eten betaal maar mijn inkomen toch echt van mij is.

Tuurlijk heb ik ergens spijt van die studieschuld, maar ik ben en was volwassen. Ik ben de schuld aangegaan en draag daar nu de gevolgen van, zonder me te laten gijzelen door een gevoel van drama. Ik heb het gevoel dat, na jaren van te lichtzinnig doen over een studieschuld, er nu als tegenreactie heel (misschien wel te) zwaar over wordt gedaan. Ik denk dat die houding ook niet altijd constructief is, en niet altijd helpt om de feiten nuchter onder ogen te zien. Tijdens mijn studie had ik daardoor in ieder geval nog meer de neiging om mijn kop in het zand te steken.

Heel veel succes!

Hoi! Ik beschrijf mijn ervaring hè, ik zeg niet dat je hetzelfde moet voelen. Integendeel, als jij er luchtiger over denkt, dan is dat alleen maar fijn. Ik was er trouwens in de eerste jaren na m’n afstuderen ook helemaal niet zoveel mee bezig. Hoe ouder ik werd, hoe erger ik het begon te vinden. Overigens: sinds ik extra ben gaan aflossen is er van drama geenszins sprake meer. Ik vind het heerlijk om te doen. Anyway, mooi dat je een aflosplan hebt waar je blij mee bent, dat is het allerbelangrijkste. Succes!

Hoi Willem! Allereerst: ik heb het terugbetalen vijf jaar stopgezet. Dat betekent dat eventuele kwijtschelding pas na twintig jaar komt. Daarop wachten kan, maar dan zit ik nog aan die schuld vast tot ik 46 jaar ben. Dat wil ik niet. Nu ben ik voor mijn veertigste overal van af. Veel beter. Bovendien, ik heb een aardig salaris en ik heb het geld zelf opgemaakt. Ik vind dat ik het prima zelf terug kan betalen. Van het zelf oplossen word ik bovendien veel gelukkiger.

Had zelf een studieschuld van 55 duizend. Ik betaal niet versneld af; wat neer komt op 300euro per maand. Ben nu over de helft. Persoonlijk heb ik geen spijt van het lenen, mijn studie tijd was zo een mooie tijd en vond het zonde om voor een habbe krats bij te werken naast mijn studie. Misschien een klein ingecalculeerd risico maar ben er van uit gegaan dat ik een fatsoenlijk salaris zou krijgen, en het dus later makkelijk kan missen. Dit is ook het geval, totaal geen probleem van de schuld, en zie het gewoon als vaste last. Als ik het over mocht doen zou ik precies het zelfde doen.

Dat klinkt relaxed, mooi zo!

Beste Maaike,

Ik ben op je website gekomen omdat ik in incognito modus zat te browsen naar wat ik eigenlijk al wist: studieschuld verzwijgen is geen goed idee voor het verkrijgen van een hypotheek. Zoals zovelen ben ik bijna 30, woon ik nog altijd in verkapte studentenhuizen en moet ik om de zoveel tijd weer verhuizen vanwege louche huisbazen-praktijken. Een koophuis lijkt de definitieve oplossing, maar ja, studieschuld. Ik heb begin dit jaar al een 5-jarenplan opgesteld voor het aflossen van mijn schuld en ik lig op schema. Nog 12 jaar vastzitten aan die schuld leek me echt een heel naar idee, maar 5 jaar is nog te overzien. Ik heb je site dus in zoverre niet nodig voor praktische tips (ik ga wel alles even doorlezen, want wie weet kan het nog sneller), maar je schrijfstijl is fijn en ik vind het heel tof dat je op deze manier moed en raad geeft aan mensen die in deze situatie zitten. Dus bedankt daarvoor.

Veel succes met de laatste loodjes!

Vriendelijke groet,

Max

Wat ik nog vergeten was erbij te zeggen: in mijn plan spaar ik wel het geld dat bedoeld is voor de aflossing van mijn schuld zelf op. Mocht er iets onverwachts gebeuren en ik het geld daar harder voor nodig hebben dan kan ik nog altijd besluiten om langer af te lossen. Ik zit nu in een 5-jarig rentevak met 0 procent, anders had ik dat niet gedaan.

Hey Max, welkom! En yes, vijf jaar klinkt een stuk beter dan twaalf! En wie weet ga je nog wel sneller ook, als je eenmaal bezig bent. Maar goed, dat hoeft natuurlijk niet. Als je maar een plan hebt waar je blij mee bent.

En ja, ik heb daar ook over getwijfeld, om mijn geld zelf op te sparen. Ik heb besloten om het niet te doen zodat ik niet in de verleiding kom om het toch ergens anders aan uit te geven. Bovendien voelt het enger zo, ik ben nu zo ontzettend blut. En dat geeft extra energie om snel af te lossen. Maar goed, die rente van 0 procent is natuurlijk wel heel fijn, dus jouw manier kan ook prima. Succes met aflossen!

Interessant hoe je die schuld als een absolute bedreiging in je bestaan ervaart, heel naar voor je. Het is knap dat je de discipline wilt opbrengen om er van af te zijn, als je je zo zwaar belast voelt. Ik zie mijn schuld eerder als een oude bekende die een keer per jaar van zich laat horen hoe het met hem gaat. Met de rente op 0 vreet de inflatie je schuld als het ware weg. Als je er geen nadeel van hebt kun je hem daarom rationeel gezien beter niet, of zo min mogelijk aflossen. Dat je de rest van je geld op zo’n manier moet investeren dat het méér waard wordt dan de inflatie staat buiten kijf. Ondanks dat mijn huur, collegegeld, kleding en verzekeringen betaald werden door mijn ouders heb ik toch een goede betere middenklasser bij elkaar geleend in Groningen. Een BMW 3-Serie, magere uitvoering. Volledig, tot op de laatste cent, uitgegeven aan socieiteitsrekeningen en skivakanties. Nooit een moment spijt van gehad. De inflatie heeft er al ruim tien procent vanaf geknabbeld, gratis geld bestaat wel degelijk. Uiteraard betaal ik zelf af wat moet, maar moeite doen om dat sneller te laten gaan is met de huidige rentestand onlogisch. Ik zou hem zonder probleem direct kunnen aflossen. Mocht de rentestand ooit omhoog gaan is de enige consequentie dat ik het afbetalen ga pauzeren, zo lang als ik mag. De mening van Ronald Reagan over de staatsschuld is ook van toepassing op mijn studieschuld: “the debt is now so large it can take care of itself.”.

Ja, niet iedereen zit met z’n studieschuld. Overigens: het is helemaal niet naar voor mij. Het was naar, vroeger, toen ik nog geen plan had en geen hoop. Nu is het heerlijk. En nadeel van mijn studieschuld heb ik wel degelijk. Een huis kopen is een stuk lastiger. En het geeft stress. Anyway, het belangrijkste is natuurlijk dat je een plan hebt waar je blij mee bent. En zo te lezen hebben we dat allebei. 🙂

In plaats van studieschuld heb ik 4600 schuld aan de belastingdienst. Ik ben werkloos en heb 2 kinderen. En ben bijna gescheiden. Tijdens het maken van mijn cv heb ik zitten janken. Spijt en verdriet. Maar jou stuk heeft mij wel enorm geholpen. 1 verandering per 6 weken. HHelaas al ik telkens in het minimumloon in beroepen daarom “volg” ik een studie bij het LOI voor wiskunde docent. Van de bijstand mag ik kiezen werken of studeren of allebei. Kan iemand mij advies geven. De studie hoef ik nog maar 2 jaar elke maand €250 te betalen. Mag nog 4 jaar over de opleiding doen. Niemand die mij echt steund hierin dus ik vind het heel moeilijk.

Hoi Simone, ach, een scheiding en kinderen, dat is naar. Ik hoop dat jullie er goed uitkomen met z’n allen. En wiskundeleraar, leuk! Kost de opleiding veel tijd? Als je er een beetje bij kunt werken, dan is die 250 euro misschien nog wel op te brengen? En je bent goed bezig hoor, ik vind het super knap dat je naar opleidingen kijkt. Kleine stapjes nemen inderdaad, dan komt het heus goed. Niet alles hoeft vandaag opgelost. Gewoon elke keer een stapje in de goede richting, dan zul je zien dat je er over twee jaar heel anders voorstaat. En die twee jaar gaan toch wel voorbij, dus dan kun je net zo goed wat stapjes zetten. Zet ‘m op! ?

Wat herkenbaar dit! Wij zitten met zijn tweeën ook met twee studieschulden. De mijne een dikke 40.000 die van hem zo’n 20.000. We hebben wel een huis kunnen kopen maar willen zo graag iets waar ook mijn bedrijf in kan. Nu betaal ik me helemaal blauw aan huur voor mijn kantoor en een loods. Als je dan berekent wat voor hypotheek je kan krijgen met de zelfde maandlasten dan schrik je je wezenloos. En dus ben ook ik gaan rekenen. Als ik in elk geval zijn schuld weg kan werken plus zakelijk zo’n 40.000 kan sparen dan is er allemaal ineens veel meer mogelijk. Ik weet zeker dat het ons gaat lukken!

Ja, zo rottig is dat ook hè! Een aardig bedrag lenen als hypotheek mag ik niet, maar elke maand die hoge huur betalen mag ik wel. Verknipte situatie. Maar hey, je klinkt positief! Wat goed! Zet ‘m op met sparen en aflossen. Een paar jaar knallen en alles ziet er heel anders uit.

Je hebt een inspirerend verhaal! Ik ben weliswaar afgestudeerd zonder studieschuld (heb alles tijdens mijn studie zelf betaald door veel uren per week en elke vakantie te werken in bijbaan), maar ik heb dezelfde houding ten opzichte van mijn mijn hypotheekschuld; de 13e maand gaat erin, behoorlijk deel van vakantiegeld gaat erin, belastingteruggave gaat erin. Ik rijd een 10 jaar oude auto. Nog 4 jaar en dan ben ik totaal hypotheekvrij en dan heb ik ook al gespaard voor de studie van mijn kids. (Ik heb als single 3 kids geadopteerd, nu 12, 12 en 7 jaar). Ik vind het fantastisch wat je doet! Enne, gefeliciteerd met je zoon.

Hoi Marianne, wauw, wat goed! En dat als vrijgezel met zelfs drie kinderen. Ik ben onder de indruk. Heb je misschien tips? Wat helpt jou om zo veel af te lossen? Als ik nog eens een huis ga kopen, dan wil ik ’t ook zo aanpakken trouwens. Ik wil graag een klein huisje en dan een hypotheek voor maximaal vijftien jaar. En dan proberen om het in tien tien doen ofzo. Ben benieuwd hoe dat zal gaan.

Ik ben op dit moment 30, kon mijn HBO (nog) niet afronden door een burnout en tijdens de coronacrisis is het vinden van stages dan wel een fulltime baan lastiger. Mijn huidige studieschuld staat op zo’n 60duizend. Hier schrok ik eerst wel van, zeker omdat ik binnen nu en 2 jaar graag een huis wil kopen met mijn vriendin. Ik werk nu met doelbedragen om te sparen: een bedrag waarmee ik mijn maandelijkse lasten kan betalen en een bedrag dat ik naar kosten-koper en DUO kan splitten. Veel mensen zeggen “focus op 1 lening tegelijk”, maar dat is voor mij geen optie, niet als ik binnen 2 jaar wil samenwonen.

Het geeft me toch wel hoop om te lezen dat mensen met soortgelijke bedragen aan studieschuld in 30er jaren eruit komen en daarna financieel toch nog sterk staan. Door een eerdere relatiebreuk heb ik bijna 2 jaar maximaal rood gestaan elke maand (1000 x 12 = 12.000 rood per jaar), waarbij mijn inkomen het bedrag weer naar 0 liet gaan. Ook dat is gelukt en leef ik nu nooit meer in het rood, dus de schuld zal uiteraard ook wel opgelost worden. En ook sneller dan 35 jaar!

Hey! Ja, ik was al iets van 35 jaar ofzo toen ik pas na ging denken over hoe ik slimmere financiële keuzes kon maken. En ook dan kan het nog prima goed komen haha. Al gaat het natuurlijk wel sneller als je eerder begint, maar ach, daar is voor mij niets meer aan te doen. En over die focus, voor mij werkt dat inderdaad heel goed. Maar als het voor jou zo beter werkt, dan is dat natuurlijk helemaal prima. Als het maar werkt, daar gaat het om. En wat goed dat je dat rood staat hebt kunnen aanpakken! Lekker bezig. Zet ‘m op!

Hee Maaike! Volgens mij moet je je schuld balkje nog kleiner maken deze maand. Ik ben van mening veranderd en ook fanatiek aan het aflossen. In dit tempo staat de balans aan het einde van het jaar op -17.000, volgend jaar juni of misschien eerder zelfs is de schuld weg. Inderdaad fijn idee om helemaal zelf te doen. Veel succes en plezier met de laatste loodjes!

Hey, wat goed!! Hoe ver ben je nu? Ook al een heel eind dan zeker? Zet ‘m op!

Hoi, ik los het volgende maand af. Ben er toch wel trots op want dat is -26.000 in 1.5 jaar. Hoe bevalt het schulden vrije leven?

Hey Maaike! Ik voel mij ook enorm beangstigd door mijn studieschuld. Ik schaam mij enorm voor mijn hoge bedrag. Ik was 18, en in de eerste lichting (2015) van het afstuderen in de middelbare school waar het leenstelsel van toepassing was. Ook ik dacht, het komt wel goed, bovendien raadden mijn ouders mij aan om maximaal te lenen ‘want het is de goedkoopste lening die er is’. Ik heb misschien wel wat geld overgehouden, maar maak me nu vooral zorgen. Ik ben nu 23 en ik zit in mijn laatste masterjaar conservatorium. Eerst verdiende ik nog wel wat geld met muziek, maar na de coronacrisis waarbij alle concerten afgeschaft werden, werd ik moedeloos. Ik weet niet goed meer wat ik moet doen, wie ik nog moet geloven en hoe ik ooit van dit bedrag ga afkomen, zeker zonder inkomen. Mijn ouders helpen me, maar ik schaam mij hier ook voor ten opzichte van hen en ik wil ooit op mijn eigen benen kunnen staan. Ik wil best werk vinden in andere sectoren, ik heb namelijk zometeen wel een masterdiploma, maar omdat dit een muziekdiploma

is voelt het diploma niet meer aan dan als een stuk wc-papier. Verder probeer ik goedkoop te leven, en zal ik zeker ook een kijkje nemen naar wat besparingapps, bedankt voor die tip, maar als hier u of iemand anders wat tips voor me heeft zou het me enorm helpen!

Bedankt, Louise

Hoi Louise, sorry voor deze trage reactie, ik kwam even een tijdje niet aan het beantwoorden van berichtjes toe. Ik ben benieuwd hoe het met je is! Schaamte is zo vervelend, ik ken het maar al te goed. Mijn beste tip: praat erover. Over die schuld, over die schaamte zelf, over alles. Is eng, vond ik in elk geval wel, maar het helpt enorm. En hey, heb je m’n Aflos-Challenge al gedaan? Die is gratis en helpt je wellicht op weg. Zie hier.

Heel herkenbaar verhaal Maaike. Ik ging tijdens de studie extra bijlenen, oppotten en sparen om van de rente te verdienen. Met de intentie direct terug te betalen. Ook deels een stagejaar in buitenland. Daarna een gefaalde master. En economische crisis.

Belandde in burnout, geen werk en het leven werd hard. In die 2 jaar zielig hoop mens langzaamaan dat opgepotte geld opgesnoept. Achteraf gezien was deze spaarpot een reddende engel. Maar bleef wel met 26k over waarvan zo’n 3k rente. Leven ging weer beter en kreeg een baan. Wat men vaak vergeet is dat de beginjaren van het werkende leven ook duur zijn. Goedkope auto met veel onderhoud, inventaris van de woning. Plus je wil van salaris genieten en je moet eruit om een geschikte partner te vinden (of in ieder geval pogingen daartoe). Ik betaalde wel 150e pm af zoals voorgeschreven maar dat zet echt geen zoden aan de dijk. Ik begon aflosbedrag te verhogen maar dan kom je er ook achter dat je een flinke vaste last erbij hebt. Ik verdien nu een boven modaal salaris maar feitelijk een minimum loon. Ik woon anti-kraak om de kosten te drukken. Mensen snappen daar niks van. Op het werk zijn er veel mensen die via riante regelingen een studie aangeboden krijgen. Alles vergoed, reiskosten, boeken, betaald in de les, betaald thuisstuderen. En nog klagen ook. Terwijl ik nog geen ikb belastingvrij aan de stufischuld kwijt kan en zelf alles bij elkaar mag sprokkelen. De 26k was voor mij echt een berg om tegenop te zien. Een netto jaarsalaris, een jaar voor niks werken. Hoe ging ik dat in godsnaam terug betalen? Langzaam maar gestaag. Daarna wat sneller. Na 5 jaar inmiddels 3 kwart afgelost. Nu nog een vervelende angel. Blijkt dat de hypotheek uitgaat van de oorspronkelijke totaalschuld. Ook al heb je driekwart afgelost. Jezus. Kost mij en mijn vriendin nu 200.000 in mindering aan maximumhypotheek. Dus ik kan net een oude bungalow kopen op een park waar permanente bewoning niet eens is toegestaan. Ben er zo klaar mee mezelf in die armoedegrens te drukken en alles weg te brengen. Nog een aantal maanden houtje bijten, 13e maand wegbrengen en afgelost die zooi. Daarna ga ik nooit meer lenen. Een wijze les. Wat een verdriet. Btw. Mijn beurs werd nog deels een gift en je zou kunnen stellen dat ik bewust op te grote voet heb geleefd. Huidige studenten hebben nu vaak niet eens die keuze meer. Ik voel echt met jullie mee. Vreselijk. Advies: werk erbij en leen niet teveel. Denk aan je toekomstige zelf. Ja je moet dat spul echt allemaal gaan terugbetalen op tijden dat je daar echt niet op zit te wachten.

Hey, bedankt voor je uitgebreide reactie. En wat goed dat je ondanks de tegenslagen inmiddels zo’n eind hebt weten af te lossen! Nog even en je bent er. Gaat goed komen. Al snap ik je frustraties helemaal. En dat lenen als spaarpotje, tja, er kan toch zo van alles gebeuren. De economische crisis toen, de pandemie nu. Nooit meer lenen, dat is inderdaad een mooie les. Ga ik ook nooit meer doen. Vooruit, misschien nog eens een hypotheek, maar ook die ga ik dan fijn snel aflossen. Zet ‘m op nog even! Ik hoop dat je snel een fijn huis kunt kopen.

Knap werk! Misschien niet altijd de beste keuzes gemaakt, maar wel hard gewerkt om het ‘probleem’ op te lossen. Dat is karakter!

Thanks!

Jullie zijn allemaal veel te vriendelijk. Onze overheid heeft bewust gekozen om de financiering voor studie te beperken. Ken je de toeslagen affaire? Dit is net zo’n grote fuck-up. Alsof je als HBO of WO werkende opeens tonnen gaat verdienen. Dat heel vaak niet zo. Je wordt opgezadeld met een schuld, zodat de komende 30 jaar 40 uur in de week moet werken om je schulden af te lossen. Je schulden waar je nooit om gevraagd hebt en als je er goed over nadenkt op latere leeftijd ook nooit aangegaan zou zijn. Ik kan hier nog veel langer over vertellen ,maar niet hier.

Toeslagenaffaire ging over malafide gastouderbureau’s waarbij de klanten die niks met hun criminele praktijken te maken hadden ook ineens werden benadeeld. Waarom vergelijk je doorgeslagen fraude-opsporing met een studielening? Je hoeft helemaal niet 30 jaar lang 40 uur per week te werken om een schuld van bijvoorbeeld 50k terug te kunnen betalen. Als je elke maand minstens 500 euro overmaakt naar DUO en daarbij ook al je vakantiegeld en eindejaarsuitkering ben je al in nog geen 100 maanden = 8,333 jaar klaar… Ik heb zelf de helft van dat bedrag in nog geen 2 jaar terugbetaald en Maaike heeft toch ook alles in minder tijd terugbetaald?

Wij hebben 3 studerende jongens, uitwonend, een 3e, 2e en 1e-jaars. Tot nu toe redden zij het met alleen een aanvullende beurs en een zaterdagbaantje en/of een paar weken vakantiewerk per jaar. In geval van nood kunnen ze een beroep doen op het bedrag wat we voor hen hebben gespaard, en ze krijgen van ons elke maand een bijdrage aan leefgeld (volgens Nibud). Ze gaan op vakantie, regelmatig een weekend (low-budget) weg en genieten er van om met vrienden op te trekken. We hebben ze in de opvoeding geprobeerd mee te geven dat geld lenen altijd geld kost en dat je ’t beter kunt vermijden als het enigszins kan, of dat je een lening in elk geval zo laag mogelijk moet houden.

Goede voorlichting aan studenten is essentieel, zodat de consequenties van lenen duidelijk zijn.

Hey, wat fijn dat het zo lukt! Zo heerlijk om zonder studieschuld af te studeren. En ja, goede voorlichting, daar zeg je me wat. Daar valt nog veel te verbeteren helaas.

Ik ben met een MBO diploma bij de overheid gaan werken en mijn vrouw bij de semi overheid. Heb nooit hoeven lenen en mijn studie op de overheid zijn kosten kunnen doen om alsnog een HBO diploma te halen. Toen wij ons 1ste huis al hadden afbetaald waren mijn collega s nog met hun studie bezig. Inmiddels hebben mijn vrouw en ik behoorlijk wat vastgoed aangekocht en kunnen onze kinderen studeren van het geld wat we hiervoor hebben gespaard.

Al met al hebben we beiden nu behoorlijk wat pensioenjaren en bij reorganisaties worden we altijd als 1ste geplaatst omdat we de meeste dienstjaren hebben. Degene die gestudeerd sluiten in de praktijk vaak achteraan, vooral als ze niet direct een vaste baan hadden.

Wij zijn blij dat we direct al zijn gaan werken met een MBO diploma, het heeft ons veel opgeleverd.

Hey, dat klinkt inderdaad als een aantrekkelijke route! Mooi dat je de kans kreeg om op kosten van de overheid te studeren. Superfijn dat het zo goed heeft uitgepakt.

Hi Maaike, je hebt me echt geïnspireerd. Ik ken niemand met een soortgelijke situatie en zit nu ook hard te overwegen om een versnelde aanpak te nemen zoals je die hebt beschreven. Ik word langzaam maar zeker depressiever van dat ik maandelijks weinig over houd en dat tot mijn 48e (ben nu 36) geen investeringen zal hebben. Het gevoel van nooit rijk kunnen worden desondanks dat ik een loon verdien waar de meeste mensen erg blij mee zullen zijn ken ik maar al te goed.

Ik heb een studieschuld van meer dan 50000. Ik verdien te veel voor sociale huur en uiteindelijk genoeg om een bescheiden appartement te huren in de vrije sector voor 872. Voorheen zat ik op vast op een studentenkamer en tussen wal en schip. Met mijn huidige huurkosten en de maximale draagkracht blijft er dan verder weinig over per maand om te sparen.

Tja, als ik toch bijna geen vakanties kan betalen en qua budget zo krap zit dat ik ook geen katten kan nemen, kan ik net zo goed maximaal budgetteren om uit deze situatie te komen i.p.v. dat ik mijn leed verspreid over de resterende 12 jaar aan termijnen. Ik zou mijn auto kunnen opzeggen en alleen met OV reizen, mijn boodschappen nog verder halveren, geen katten en geen vakanties nemen, extra werken (werk nu 36 uur, kan nog naar 40) en dan zou ik theoretisch mijn schulden met een super versneld tempo kunnen aflossen. Volgens mijn berekeningen is het mogelijk om voor mijn 40e dit kunnen halen als ik alles opgeef.

Dan zal mijn geld dan ook altijd mijn geld zijn. Ik zit alleen nog een beetje te twijfelen omdat 3 jaar maximaal budgetteren ook best pijnlijk gaat worden. Ik heb veel lof voor je dat je het zo lang hebt volgehouden. Ik weet echter ook dat ik niet te lang moet twijfelen omdat ik het probleem alleen maar uitstel naar een hogere leeftijd.

Ik heb voor nu nog geen stap gemaakt, maar je blog heeft me goede hoop gegeven om van de sombere situatie af te komen.

Hey S, wat herkenbaar allemaal. Die dikke vijftigduizend euro, halverwege de dertig zijn en er zó van balen, klem zitten in een huurappartement in een vrije sector. Ik ken het maar al te goed. Laat ik het nog even benadrukken: toen ik eenmaal begon met extra snel aflossen, voelde ik me ZO VEEL beter. Direct al! Tijdens de eerste maand! Zuinig leven en budgetteren bleek zo veel leuker dan ik had verwacht. En heel die donkere wolk verdween. You can do this!

Trouwens, als je zin hebt, toevallig begint volgende week maandag een nieuwe ronde van Zin in Aflossen. Dat is mijn zesweekse aflostraining waarin ik je heel mijn strategie leer. Zie hier. https://zininaflossen.fuckdiestudieschuld.nl/

Wat goed zeg van jou

Je leert er wel zuinig van leven heb je de rest van je leven plezier van

Mijn dochter gaat naar het mbo en daarna misschien hbo

Studie schuld zelf nooit gehad gelukkig maar als de dood dat zei die gaat krijgen dat wil je je kinderen idd niet meegeven.

Meer gaan werken hiervoor en zet al jaren een flink bedrag opzei zodat haar schuld zo klein mogelijk mag blijven

Op kamers wonen was dat bij jou noodzakelijk als ik vragen mag? Zo’n kamer is mega duur nu de tijd.

Ik betaal tot mijn 49e 550 per maand…. poeh dan heb ik daarna nog 18 jaar dat ik eindelijk verdien wat ik moet verdienen. Wat gaan ze eigenlijk doen tijdens de krisis? Ik hoor korting hier geld erbij daar maar volgens mij wordt er helemaal niet gedacht aan al die mensen met een studieschuld. Moeten die misschien minder terug betalen?