In dit verhaal laat ik zien hoe mijn maandbudget eruit ziet.

Sterker nog, ik vertel je precies hoe het mij lukt om in twee jaar tijd ruim dertigduizend euro studieschuld af te lossen.

Let’s go.

Inhoudsopgave

- Waarom het helpt om elke maand een budget te maken

- Mijn budget-software: YNAB, oftewel You Need A Budget

- Mijn inkomsten: doorgaans netto 3053 euro per maand

- Mijn uitgaven: meestal zo’n 2053 euro per maand

- Wat ik overhoud om af te lossen: zo’n 1000 euro per maand

- Is het niet gruwelijk veel werk om al je uitgaven handmatig in te voeren in YNAB?

- Betalen voor budget-software, seriously? Dat kan toch ook gratis?

- Zin om ook een maandbudget te maken? Hier 3 tips

Disclaimer #1 Onderstaand overzicht is gebaseerd op mijn financiële situatie in 2019. Mijn budget wisselde natuurlijk enigszins van maand tot maand. Ik heb steeds m’n gemiddelde uitgaven en inkomsten berekend, dat geeft het meest realistische beeld.

Disclaimer #2 Ik krijg vaak vragen over mijn maandbudget. Daarom als eerste dit overzicht. Ik kan over elk van onderstaande punten gemakkelijk een complete blog post schrijven. Daarom: laat het vooral weten als je nog vragen hebt.

Waarom het helpt om elke maand een budget te maken

Mijn financiële ommekeer begon in 2017, toen ik geld nodig had voor de behandeling in een fertiliteitskliniek. Ik wilde graag moeder worden, in mijn uppie, vandaar. Daar had ik een paar duizend euro voor nodig. (Lees hier mijn verhaal.)

Wat ervoor zorgde dat ik dat geld bij elkaar kon sparen? Het bijhouden van een budget. Elke maand weer. Plots zag ik dat ik eigenlijk best aardig verdiende. En plots zag ik ook waar dat salaris bleef. Ouch.

Vroeger deed ik maar wat. Halverwege de maand checkte ik mijn saldo, en als het meeviel ging ik uit eten of kocht ik ’n vliegticket. Ik stond geregeld rood, dan was ik weer eens de belasting of een jaarafrekening vergeten.

Door een budget te maken veranderde dat. Nu kies ik iedere maand bewust wat ik met mijn geld wil doen. Tuurlijk, ik geef soms onverwacht geld uit, maar ook dan kies ik bewust waar ik dat geld vandaan haal. Ik gok niet meer, ik heb een plan. En dat werkt.

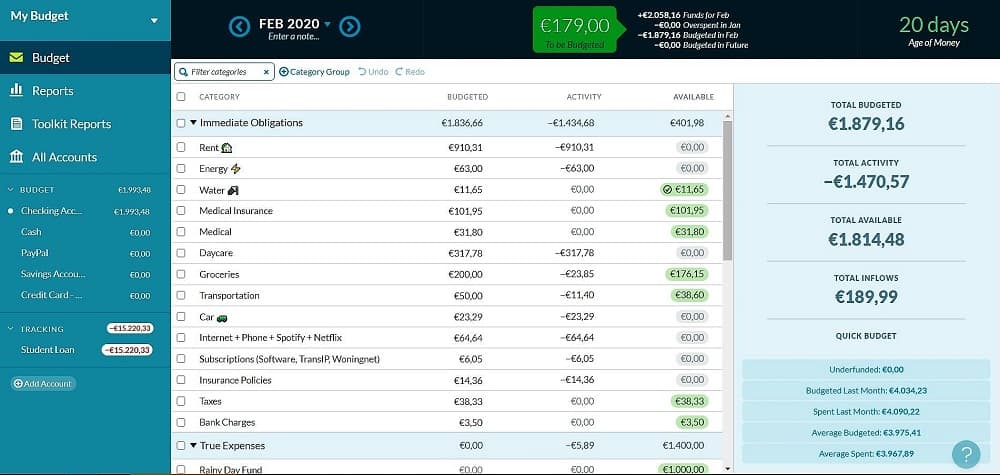

Mijn budget-software: YNAB, oftewel You Need A Budget

Wellicht ter geruststelling: het duurde een paar maanden voordat ik You Need A Budget (YNAB) goed snapte. In het begin stond ik steevast rood aan het einde van de maand, en dat maakt het budgetteren lastig. Bovendien is YNAB best ingewikkeld.

Althans, in het begin.

Toen ik het eenmaal doorhad, bleek het al snel een verademing.

Budgetteren met YNAB werkt zo: als ik salaris krijg, verdeel ik het over de potjes. Zo beslis ik waar ik mijn geld aan wil besteden. Het bedrag voor de huur gaat in het potje huur, het geld voor boodschappen gaat in het potje boodschappen, et cetera.

Ik plan alles zo zuinig mogelijk. Het restant van mijn salaris gaat in het potje aflossingen voor mijn studieschuld.

Mijn uitgaven zet ik ook in YNAB. Handmatig. Dat doe ik meestal eens per week. Soms ben ik fanatiek en doe ik het elke dag. Soms ben ik laks en doe ik het eens per maand.

Als ik onverwachts iets wil kopen, pak ik mijn budget erbij. Twintig euro voor een boek? Prima, dat kan, maar dan moet ik eerst beslissen waar die ik die twintig euro vandaan ga halen. Uit mijn boodschappenbudget misschien? Of is het boek zo tof dat ik mijn potje voor de aflossingen ervoor wil plunderen?

Dikke kans dat ik besluit het boek te laten liggen.

Nieuwsgierig naar You Need A Budget? Het is zowel een app als een website. Ik betaal 52,99 euro per jaar (via Apple). Volgens de site kost het inmiddels 84 dollar per jaar.

Mijn inkomsten: doorgaans netto 3053 euro per maand

Ik krijg maandelijks zo’n 3053 euro op mijn bankrekening. Dat bedrag bestaat grotendeels uit mijn salaris van 2650 euro netto.

Daarnaast ontvang ik elke maand:

- een kindgebonden budget van 179 euro (dat is een inkomensafhankelijke bijdrage van de overheid voor kinderen tot achttien jaar)

- kinderbijslag van 74 euro (omgerekend dan, het wordt eens per kwartaal gestort)

- zo’n 150 euro extra geld door bijverdiensten (Marktplaats, Bol.com, YouTube, et cetera)

Mijn uitgaven: meestal zo’n 2053 euro per maand

Elke maand geef ik zo’n tweeduizend euro uit, waardoor er ongeveer duizend euro overblijft voor de aflossing van mijn studieschuld.

Een groot deel van mijn inkomsten gaat naar mijn huur van 910 euro per maand. Best veel geld. Maar ja, voor een sociale huurwoning kom ik niet in aanmerking, daarvoor verdien ik te veel. En een huis kopen is onverstandig als je nog een studieschuld hebt.

Hier een overzicht van mijn maandelijkse kosten:

| Huur | €910 |

| Gas, water en licht | €72 |

| Zorgverzekering | €180 |

| Overige verzekeringen | €14 |

| Contactlenzen | €32 |

| Boodschappen | €220 |

| Auto (vaste lasten) | €25 |

| Trein, bus en benzine | €50 |

| Internet, tv en telefoon | €70 |

| Kinderopvang | €340 |

| Belastingen | €40 |

| Donaties | €10 |

| Sparen voor NYC | €20 |

| Poes | €20 |

| Cadeautjes | €50 |

| Aflossen studieschuld | €1000 |

Enige kanttekeningen

Mijn salaris steeg in 2020 naar 2770 euro. Mijn zorgverzekering is nu 102 euro. Gas, water en licht is nu 102 euro. De kinderopvang is 318 euro per maand. Dat is het bedrag dat ik zelf betaal, ik laat mijn kinderopvangtoeslag rechtstreeks uitbetalen aan de kinderopvangorganisatie.

(Benieuwd hoe het is om zo snel af te lossen? Zo ziet mijn leven eruit.)

Mijn auto is zo goedkoop omdat ’t een Toyota Starlet is, een klein ding van meer dan twintig jaar oud. Bovendien deel ik ‘m ook nog eens met een vriendin. De autoverzekering en de wegenbelasting is samen bijna vijftig euro per maand.

Naast mijn zorgverzekering en die gedeelde autoverzekering heb ik nog een aansprakelijkheidsverzekering, een inboedelverzekering en een levensverzekering (die lineair daalt in twintig jaar). Mijn reisverzekering heb ik opgezegd.

Sparen voor een reisje naar New York City? Jep. En wel hierom. Ik geef ’n kleine donatie aan Save the Rhino. Ik probeer steeds boodschappen te doen voor 200 euro, dat lukt nog niet zo goed. (Bij die 220 euro zitten wel de luiers voor mijn zoontje in.)

Wat ik allemaal niet meer koop

Nu ik mijn studieschuld zo fanatiek aan het aflossen ben, is er van alles waar ik geen geld meer aan uitgeef. Kleding, bijvoorbeeld. Make-up, al deed ik dat al nauwelijks. Ik ga bijna nooit meer naar restaurants, kroegen en bioscopen.

Een enkele keer trakteer ik mezelf. Dan ga ik naar de kapper, of toch eens uit eten. Het geld haal ik dan uit een ander potje. Soms heb ik wat boodschappengeld over, soms kan ik iets missen uit de potjes voor vervoer, de kat of cadeautjes.

Wat ik overhoud om af te lossen: zo’n 1000 euro per maand

Door slim te kiezen en zuinig te leven, lukt het me bijna elke maand om rond de duizend euro van mijn studieschuld af te lossen.

Ook mijn vakantiegeld en mijn dertiende maand heb ik in 2019 overgemaakt naar DUO. Een paar keer loste ik dus veel meer dan die duizend euro af. Daardoor kwam ik vorig jaar uit op een gemiddelde aflossing van 1381 per maand.

Begin vorig jaar was mijn studieschuld 31.557,67 euro.

Begin dit jaar was-ie nog 16.999,99 euro.

Ik heb in 2019 dus 14.557,68 euro afgelost. Tel daarbij de 2000 euro die ik mijn ouders heb terugbetaald en ik kom uit op 16.557,68 euro in totaal.

Best trots wel. ?

Is het niet gruwelijk veel werk om al je uitgaven handmatig in te voeren in YNAB?

Ach. Het kost me een uurtje per maand. Soms twee. Het levert vooral heel veel op. Elke betaling die ik doe, toets ik handmatig in. Dat maakt dat ik me extra bewust ben van wat ik uitgeef. En dat heeft me ongetwijfeld al heel wat geld bespaard.

Kortom: zelfs als mijn betalingen automatisch in YNAB zouden kunnen worden verwerkt, dan zou ik ze nog steeds bij voorkeur zelf invoeren. (Probeer het gerust zelf eens, je kunt het programma 34 dagen gratis uitproberen.)

Betalen voor budget-software, seriously? Dat kan toch ook gratis?

Eh, ja. Zeker. Dat kan ook gratis.

Maak een overzicht in Excel. Kies een ander programma dat geen geld kost. Hou alles bij op de achterkant van een bierviltje.

Kan allemaal. En als het voor jou werkt, dan is het prachtig. Dat scheelt dan mooi weer een paar tientjes per jaar.

Voor mij werkt het niet. Ik heb van alles geprobeerd. Niks hield ik vol. Tot ik met YNAB begon. YNAB ziet er mooi uit, het werkt (na enige oefening) snel en intuïtief, en ik gebruik het al ruim twee jaar elke maand. Kortom: ik betaal er met liefde voor. ?

Zin om ook een maandbudget te maken? Hier 3 tips

- Als je YNAB probeert en er gek van wordt: don’t worry, dat overkomt menigeen. Ik had dat in het begin ook. Komt goed. Je hebt even nodig om eraan te wennen. Een paar maanden misschien wel. Daarna is het heerlijk.

- Ook als je een andere methode kiest: geef sowieso niet te snel op. In die eerste maanden moet je steeds van alles bijstellen. Je schat aldoor dingen verkeerd in. Dat is niet erg. Hoort erbij. Het wordt vanzelf makkelijker.

- Deel je je geld met een partner? Maak dan samen een budget. Praat over jullie dromen. Waar jullie over tien jaar willen staan, en hoe jullie dat kunnen bereiken. En verdeel je geld dan elke maand samen over de categorieën. Dat helpt enorm.

Wil jij ook van je studieschuld af? Hou een maandbudget bij. Echt, het scheelt zo veel.

En heb je vragen? Wil je meer uitleg over YNAB? Meer weten over mijn budget? Laat hieronder een reactie achter, dan schrijf ik wellicht binnenkort een vervolg.

Hmm ik weet nog niet of YNAB echt wat voor mij is. Ik heb een spreadsheet wat ik steeds aanpast en goed werkt voor mij.

Knap dat je zo uitkomt per maand! Ik droom nu al van wat ik met mijn huidige aflosbudget zou kunnen doen, als ik er straks helemaal van af ben Ga jij sparen voor een huis?

Als een spreadsheet werkt is dat natuurlijk alleen maar beter! Fijn gratis. Sowieso: wat het beste werkt is datgene wat werkt, wat het dan ook is. En dankjewel! Sparen voor een huis, ja, daar zit ik nu wat over na te denken. Een kleine hypotheek misschien? En dan eerst een fatsoenlijke buffer bij elkaar sparen. Ik ben er nog niet helemaal uit hoe ik het ga aanpakken. Wel mooi om alvast over te fantaseren.

Wow. Goed hoor. Echte discipline. Jammer dat die huur zo idioot hoog is.

Thanks! En ja, weet je, die huur is niet eens zo hoog. Relatief dan. Vergelijkbare appartementen hier in de buurt kosten inmiddels gemakkelijk 1250 euro per maand of meer. De vrije sector is gewoon hels.

Mijn man en ik hebben de huurcommissie de aanvangshuurprijs laten toetsen van ons appartement in de vrije sector. De huurcommissie heeft het huis bekeken en kwam op basis van de puntentelling tot de conclusie dat wij een sociale huurwoning hebben. Dus nu betalen we ruim 200 euro per maand minder 🙂 Als ik het zo lees heb jij hier niks meer aan (aanvangshuurprijs toetsen moet binnen 6 maanden na ingang van het contract) maar wellicht kan ik hier anderen inspireren om ook eens naar de puntentelling te kijken.

https://www.huurcommissie.nl/over-de-huurcommissie/voor-huurwoningen-in-de-vrije-sector

Hey, wat goed! Tweehonderd euro per maand, dat schiet lekker op! Ik heb destijds nog wel een berekening gemaakt, ik weet niet meer goed wat eruit kwam, maar ik durfde niet haha. En gek genoeg zijn er inmiddels veel duurdere appartementen te vinden. Helemaal ontploft, die vrije sector. Misschien dat dat de komende tijd ook wat gaat veranderen? Geen idee. Anyway, zeker een goede tip, dankjewel!

Ik heb nog steeds ruzie met YNAB… Maar ik zet door! Heel inspirerend dit! En ik heb niet eens schulden, behalve dan mijn hypotheek 😉

Thanks! En kijk binnenkort even met me mee dan! Ben je vrijdag op de redactie in Groningen misschien?

Knap Maaike, ook je openheid bewonder ik.

Dankjewel! 🙂

Hey Maaike, een tip waar je misschien iets aan hebt. Ik was eerder ook 32 per maand kwijt aan lenzen. Vanwege torische / cilinder afwijking. Maar, heb zojuist mijn eerste set besteld bij Jan de Groot in Groningen. Daar betaal je iets van 60 euro voor een half jaar. Scheelt nogal dus! Ze moeten nog binnenkomen, maar ze zouden precies hetzelfde moeten zijn als degene die ik eerder van een keten kocht. Wie weet kun je hier ook op besparen.

Oh, kijk aan! Dat scheelt inderdaad. Zit daar lenzenvloeistof en een halfjaarlijkse controle bij?

Knap hoe je dit hebt opgepakt. Wat een heerlijk gevoel moet dat zijn om die schuld kleiner te zien worden.

Dankjewel, Margo! En ja, het is inderdaad heerlijk. Nog even en ik zit onder de tienduizend euro. Zo’n gek gevoel.

Wauw, wat goed. Het budgetteren heeft mij ook geholpen om uit de rood stand te komen en het heeft mij plezier gegeven om hiermee bezig te zijn. Ik vind geld niet meer vies of eng, ik ben er nu gewoon blij mee.

Oh, wauw, wat fijn! En ja, herkenbaar ook. Ik werd altijd chagrijnig als ik aan geld dacht. Nu helemaal niet meer. Integendeel.

Wat fijn dat je over dit onderwerp schrijft, daar help je veel mensen mee, denk ik.

En knap gedaan, die enorme aflossing tot nu toe.

Ik geloof ook in budgettering, houd het ook al jaren bij. Heb ook een excel-sheet waarop mijn klanten hun budget kunnen invullen: voor sommige van mijn klanten inderdaad een enorme eye-opener (“Oooh, gaat dáár al mijn geld naartoe?!”)

Hey, dankjewel! En ja, hahaha, zo werkt het echt hè? Toen ik begon met budgetteren schrok ik ook nogal. Vierhonderd euro voor boodschappen per maand? Nee, dat kan niet waar zijn. Ahum, jawel.

Lensabonnementen zijn veel te duur – als je al weet welke lenzen je gebruikt, kan je ze prima via lensexpress.nl of een andere dergelijke website bestellen. Ben je veel minder aan kwijt.

Verder wel een hele aardige budget!

Ik ga eens kijken, bedankt voor de tip!

Ik ben wel verbaasd over dat hoge netto salaris. Na 38 jaar in het voortgezet onderwijs, waarvan een groot deel ook nog in een hogere salarisschaal, heb ik dat niveau maar ternauwernood bereikt. Mijn gepromoveerde schoonzoon, ook al is hij nu al jaren verbonden aan de RUG, kan fluiten naar zo’n leuk salaris. Verdienen journalisten werkelijk zo goed? Het is ze van harte gegund, daar niet van, maar ik dacht dat ze schromelijk onderbetaald werden… en daarvan lijkt in ieder geval geen sprake.

Eh, ja, ik ben in vaste dienst, dat scheelt. Ik werk overigens fulltime, en ik heb de afgelopen jaren echt veel uren gemaakt, en vaak ook in weekenden en ’s avonds. Ik heb trouwens collega’s die nog best wat meer dan ik verdienen. Tegelijkertijd worden allerlei regelingen stopgezet en uitgekleed. De pensioenen worden ook steeds soberder. Maar de dertiende maand is er nog. Journalisten die freelance werken, hebben het vaak een heel stuk minder breed. Daar bezuinigen kranten doorgaans als eerste op.

Gefeliciteerd Maaike enorm knap van je om binnen 2 jaar je doel te bereiken! En interessant dat je dit deelt.

Hi Maaike,

Wat fijn dat je dit zo onder elkaar zet, ik put er echt veel inspiratie uit!

Ik mis nog wel een aantal zaken bij jou die ik wel heb: Reinigingsheffing € 24, Rioolheffing € 17 en Waterschapslasten (ingezetenen-, zuiveringsheffing, heffing gebouwd) € 23, en Overige lokale lasten. Ik woon in DH en volgens het Nibud (persoonlijkbudgetadvies.nibud.nl) is dit normaal. Wij hebben zelf ook een huurhuis (een goedkope), maar daar komt behalve G/W/L, deze kosten er ook nog bovenop (misschien omdat wij huren vanuit de vrije sector?). Ook zijn mijn ‘overige verzekeringen’ veel hoger. Ik volg altijd het Nibud. Daar hebben ze veel meer vaste lasten, bijvoorbeeld o.a. een potje ‘vrije tijd’, niet-vergoede ziektekosten, was- en schoonmaakmiddelen, persoonlijke verzorging en ‘overige huishoudelijke uitgaven’. Waar zit dat bij jou in je maandelijkse kosten/reserveringen?

Mijn vraag is of jij een vergelijking kunt doen wat jij volgens het Nibud kwijt zou zijn aan vaste lasten en wat het daadwerkelijk is. Waar betaal jij bijvoorbeeld was- en schoonmaakmiddelen uit? En wat als jouw ziektekosten niet geheel worden vergoed? Zoals je hoort, veel vragen! 😉 Ik probeer te begrijpen in hoeverre ik het Nibud kan volgen of misschien kan doen zoals jij het doet. Ik hoor het graag!

Hoi Maria, bedankt, fijn dat het helpt! De belastingen en heffingen die je noemt, zitten in het potje van belastingen. Ik huur ook in de vrije sector trouwens. Volgens mij verschillen die bedragen een beetje per gemeente. Schoonmaakmiddelen koop ik uit m’n boodschappenbudget. Persoonlijke verzorging ook, al geef ik daar nauwelijks geld aan uit. En verder leefde ik expres extra zuinig zodat ik mijn studieschuld extra snel kon aflossen. Ik koos er dus vrijwillig voor om aan sommige dingen helemaal geen geld uit te geven. Vakanties bijvoorbeeld, en uit eten gaan. Het Nibud rekent daar wel geld voor. Ik zorg daarnaast dat ik geld spaar zodat ik het eigen-risico-bedrag van m’n zorgverzekering zo nodig direct kan betalen. En ja, of je het Nibud wilt volgen of dat je zuiniger wilt leven, dat is natuurlijk je eigen keuze. Kan allebei. Een tip: probeer het allebei eens een maandje en kijk hoe het bevalt. Wat als je een maand geen kleding koopt? Wat als je een maand superzuinig leeft? Gewoon proberen en dan merk je vanzelf wat je mist en wat niet.