In deze blog post geef ik een uitleg van de budgetsoftware YNAB voor beginners.

Sterker nog, ik laat je precies zien hoe het mij dankzij YNAB lukt om mijn studieschuld supersnel af te lossen.

Let’s go.

Wat is YNAB?

YNAB (You Need A Budget) is software waarmee je je budget bijhoudt. De digitale tool bestaat uit een site en een app. In YNAB geef je elke euro die binnenkomt een taak. Zo beslis je vóóraf wat je met je geld wilt doen. Dat maakt sparen en aflossen makkelijker.

Allereerst: drie dingen

- YNAB is ingewikkeld, zeker voor beginners. Ik was van plan om alles in één verhaal uit te leggen, maar dat is niet handig. Daarom maak ik er een serie van. In dit eerste deel laat ik zien hoe ik mijn budget bijhoud.

- Ook als je YNAB niet wilt gebruiken: lees gerust verder. De manier waarop YNAB met geld omgaat is verfrissend. Wie weet heb je er toch iets aan. (En ik vertel bovendien wat ik vroeger allemaal verkeerd deed.)

- Dit blog en mijn verhalen zijn onafhankelijk. Ik doe niet mee aan het affiliate-programma van YNAB. Het bedrijf betaalt mij hier niet voor. Ik gebruik YNAB zelf, en ik ben er bijzonder enthousiast over. That’s it.

Ik heb écht een nieuwe spijkerbroek nodig

Jaaa, deze zit fijn. Ik graai naar ’t prijskaartje. Hmm, 79 euro. Niet veel voor een Kuyichi. En ik heb écht een nieuwe spijkerbroek nodig. En ze worden op een verantwoorde wijze gemaakt. Eens zien, hoeveel geld heb ik nog? En wanneer krijg ik weer salaris?

Zo hield ik jarenlang mijn budget bij.

Van een ver-weg-vakantie tot een Nespresso-machine, ik ging na een snel rekensommetje in mijn hoofd al overstag. Nee, het was nog gekker: ik had allang besloten dat ik die dingen wilde, het rekensommetje diende slechts als dekmantel.

Jep, dat ging dus vaak mis

De eigen bijdrage voor de zorgverzekering, de gemeentelijke belastingen, werkelijk elke betaling die slechts ééns per jaar plaatsvindt: ik werd overal door overvallen.

Fuck, de jaarafrekening van het energiebedrijf. Seriously, precies nu ik net een vliegticket naar Myanmar heb gekocht? En wat, is het alwéér maart, de maand waarin vrijwel elk familielid van mij jarig is? Hoezo zie ik die dingen nooit aankomen?

Weinig verbazend: ik stond geregeld rood. En als ik het echt te bont had gemaakt, zette ik mijn creditcard in als joker.

Godzijdank ontdekte ik YNAB

Toen een vriend me begin 2017 vertelde over YNAB lachte ik hem uit. Geld betalen voor software om je budget bij te houden? MOEWHAHAHA. Ga-weg-welnee. Ik kom juist geld tekórt, snap-je-dat-dan-niet?

Een half jaar later probeerde ik het toch. Ik wilde rust, ik wilde een kind, en ik was klaar met mijn eeuwige financiële gesukkel.

Sindsdien is alles anders.

Ik hou mijn budget sinds september 2017 in YNAB bij. Ik heb geen enkele maand overgeslagen. Dat zegt wat. Sinds ik het gebruik, is mijn financiële situatie enorm verbeterd. Bovendien ervaar ik véél minder stress.

Toegegeven, ik moest even wennen. De eerste maanden verliepen weinig soepel. Ik snapte er niks van. Bovendien stond ik in het begin rood, en dan valt er weinig geld te verdelen, hoe graag ik dat ook wilde.

Wat YNAB voor beginners ingewikkeld maakt

YNAB kijkt anders naar geld dan de meeste mensen doen. Dat maakt het lastig voor beginners. Ik ken menigeen die is afgehaakt. En dat is zonde. Doorzetten loont.

Het idee is dit: elke euro die je binnenkrijgt, geef je in YNAB een taak. Je kiest in welk potje je ‘m stopt. In mijn potje voor de huur gooi ik elke maand 910 euro, bijvoorbeeld. In het potje boodschappen doe ik 220 euro, of 250 als ik iets meer luxe wil.

Zo verdeel ik vóóraf – dus zodra mijn salaris binnen is, net voordat een nieuwe maand begint – ál mijn geld over mijn potjes.

Kijk maar.

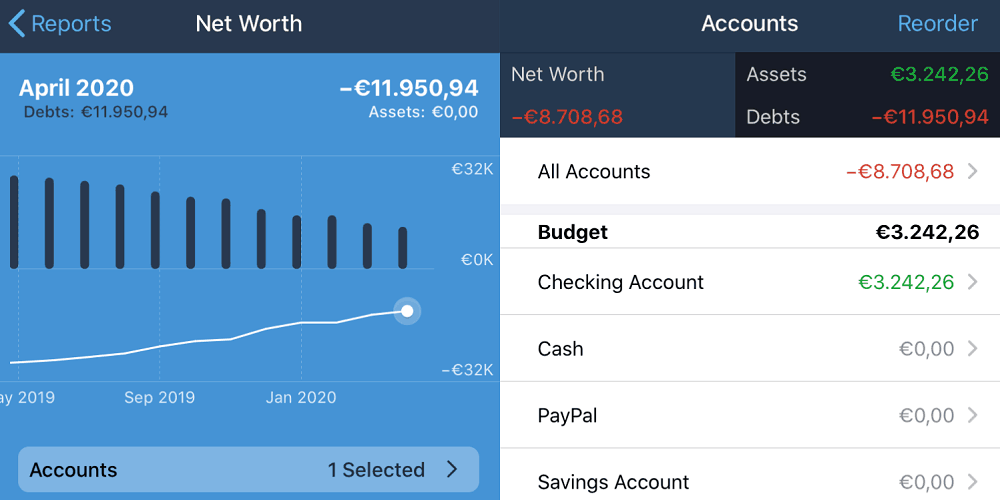

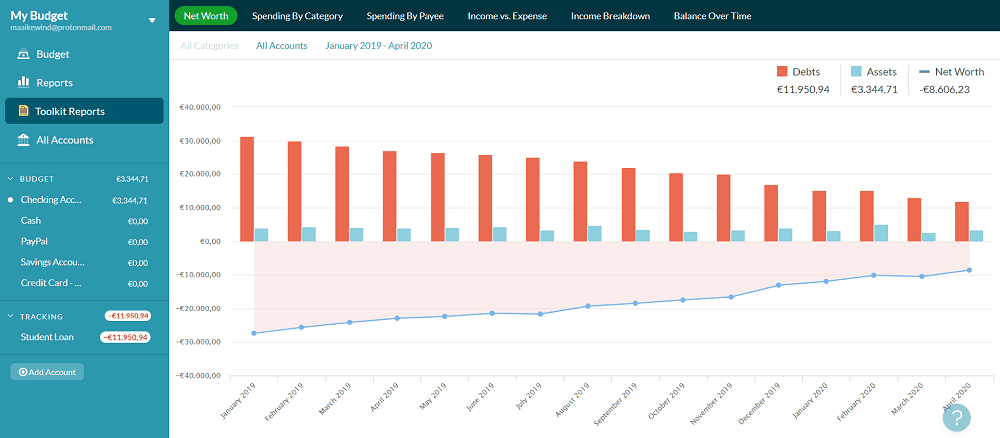

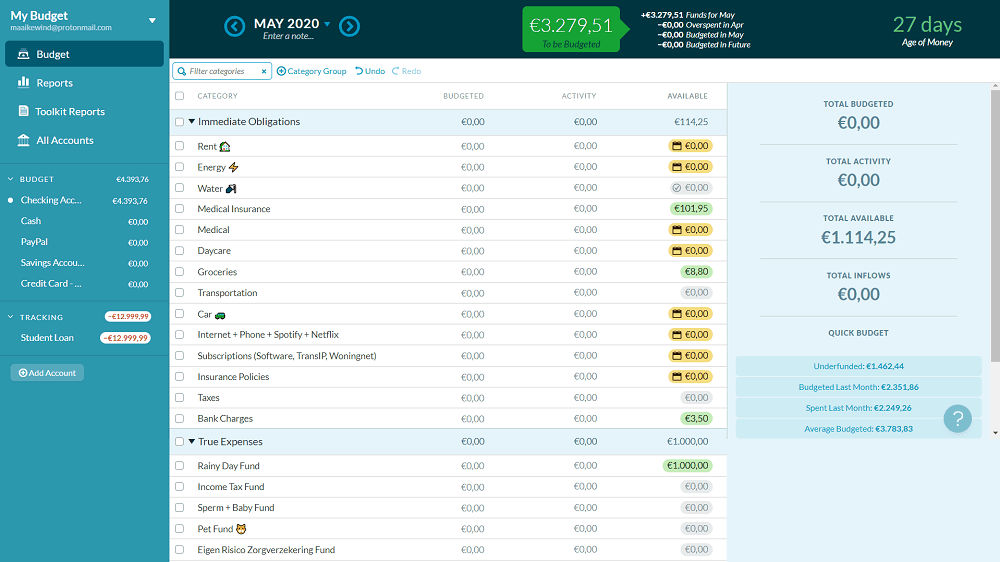

Dit is hoe de maand mei eruitzag op 26 april, de dag waarop ik mijn financiën deed. Bovenaan in het groen het To-be-Budgeted-bedrag, oftewel het geld dat ik heb binnengekregen. Eronder een lijst met al mijn potjes.

De eerste stap: ik verdeel die 3.279 euro en 51 cent over al die categorieën. (Je ziet niet alle potjes op de foto trouwens, de lijst is nog langer. Als je nieuwsgierig bent, in dit verhaal geef ik een overzicht van mijn maandelijkse budget.)

Ik kies dus vooraf heel bewust tot op de laatste cent wat ik met mijn geld wil doen. Ik heb géén potje voor algemeen, géén potje voor weet-ik-nog-niet, en géén potje voor onvoorzien. (Ik heb wel een noodfonds van duizend euro.)

Waarom werkt YNAB zo goed?

Allereerst: je ontdekt door YNAB exact waar je je geld aan uitgeeft. Wat, deze maand alweer vierhonderd euro aan boodschappen? En the fuck, heb ik echt al negen keer pizza laten bezorgen?

Door YNAB is er geen ontsnappen aan. Je ziet precies wat je doet.

Dat is eerst misschien even schrikken, maar je zal zien dat het je veel meer rust en controle geeft. Het zet je aan tot nadenken. Waar wil je je geld eigenlijk aan uitgeven? Door YNAB neem je bewustere beslissingen. En dat helpt enorm.

Maar je weet toch vooraf niet wat je gaat kopen?

Nee, dat weet je natuurlijk niet precies. Dat hoeft ook niet. Je kunt je budget gedurende de maand namelijk gewoon aanpassen. Sterker nog, dat hoort erbij.

YNAB in drie stappen:

- Bedenk hoe je je geld wilt besteden en verdeel het over al je categorieën

- Hou je uitgaven in YNAB bij en zie je potjes steeds leger worden

- Als een potje leeg is en je toch iets wilt kopen, is het tijd voor een beslissing

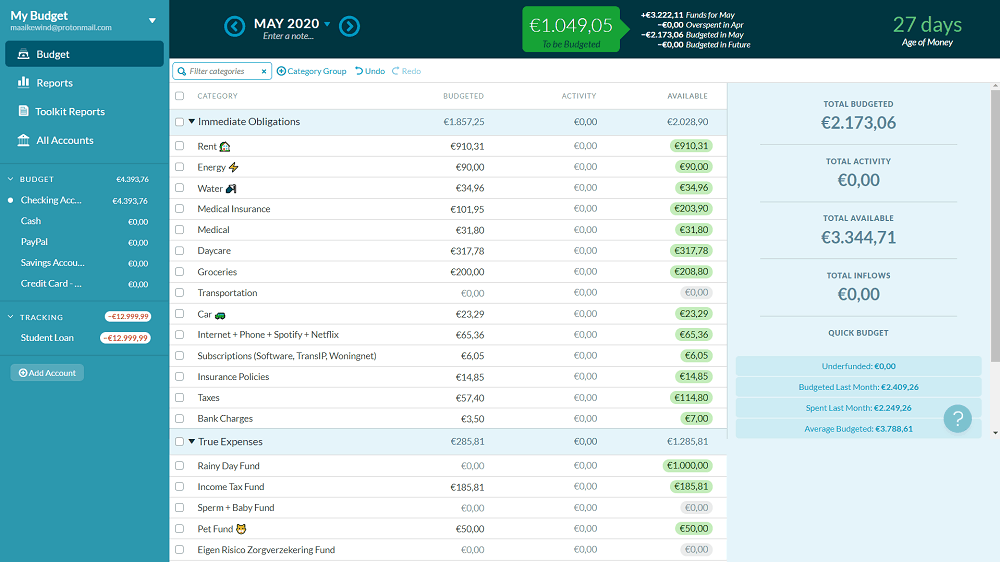

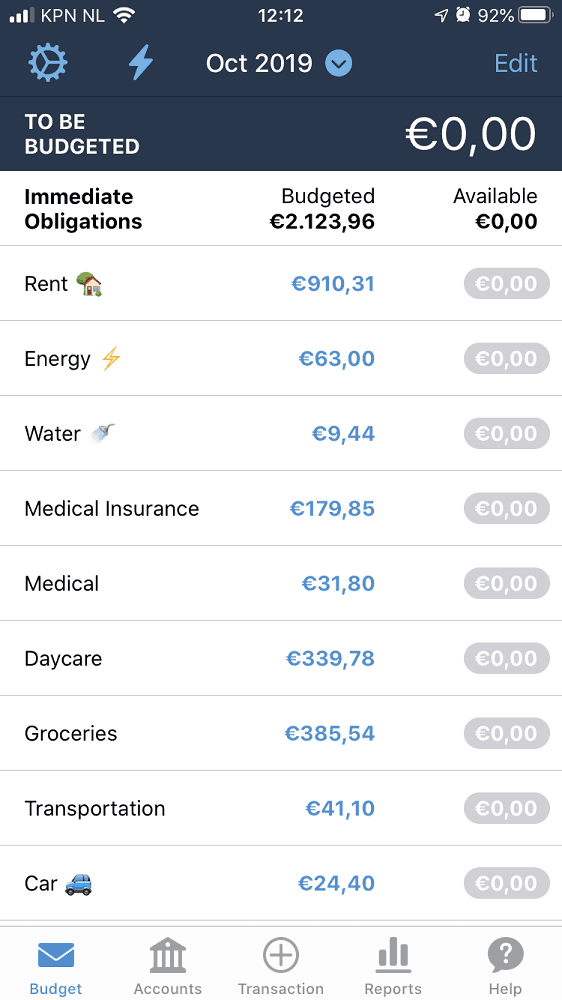

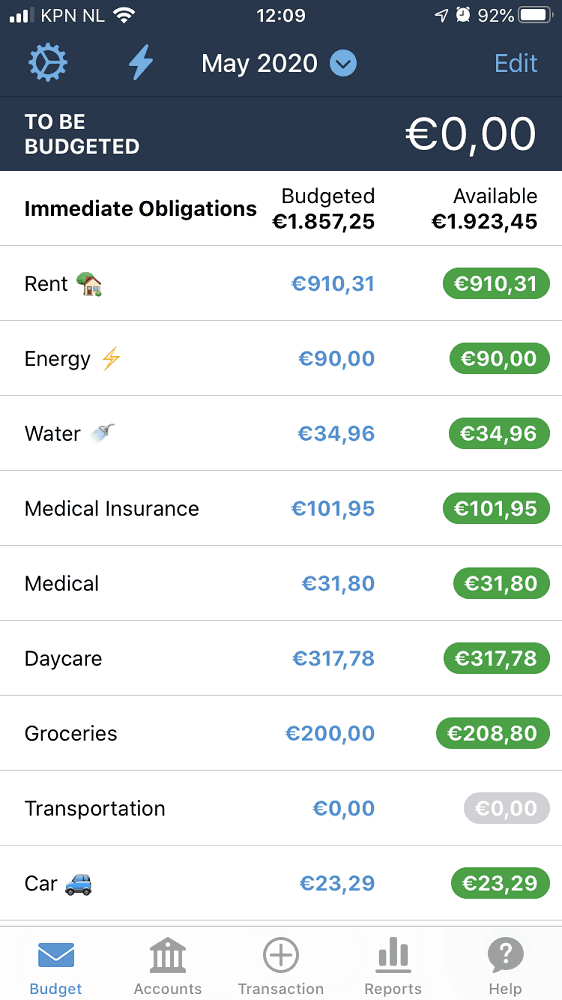

Hier, vergelijk deze twee afbeeldingen eens

Links de situatie in oktober 2019. Alle bedragen in de grijze vlakjes staan op nul. Het geld is op. En kijk dan eens rechts, mijn overzicht voor mei 2020. De maand moet nog beginnen, de vakjes zijn groen en gevuld. Geld uitgeven kan!

(Dit zijn trouwens screenshots van mijn telefoon. Zo ziet de app van YNAB voor op je mobiel er dus uit. De app werkt fijn en intuïtief, en je kunt ‘m beveiligen met Touch ID.)

Te weinig geld? Dan moet je kiezen

Stel, je wilt een Kuyichi-spijkerbroek van 79 euro. Je checkt YNAB op je telefoon en je ziet dat in je potje voor kleding nog 30 euro zit. Je komt dus 49 euro te kort. Als je de spijkerbroek daadwerkelijk wilt, zal je die 49 euro uit een ander potje moeten halen.

En dan gebeurt er iets leuks.

In plaats van met je ogen dicht te pinnen en te hopen dat het goedkomt, zie je precies hoe je ervoor staat. Die 49 euro kan uit je boodschappenbudget. Dat wordt brood met pindakaas. Wil je dat? Of wat minder biertjes in de kroeg, is dat een idee? Of, nu je je budget zo overziet, misschien kan die spijkerbroek best nog even wachten?

Don’t worry, je beslist natuurlijk zelf

Voor de duidelijkheid: geen van die opties is op zichzelf goed of fout. Er is niks mis met een nieuwe spijkerbroek, en ook niet met brood met pindakaas.

Waar het om gáát, is dat je je bewust wordt van de gevolgen van je beslissingen. Dat je steeds beter leert wat je blij maakt, en dat je je plan daarop kunt aanpassen. Wil je super fanatiek aflossen? Kan. Doe je het liever iets rustiger aan? Ook dat is prima.

Je ontwikkelt op deze manier een financieel plan dat past bij jou. Een plan waar jij je goed bij voelt. En als je dat hebt, zal je zien dat je stress afneemt. Het aflossen van je studieschuld wordt er veel leuker van.

Nieuwsgierig?

Je kunt YNAB 34 dagen gratis uitproberen. Studenten mogen YNAB na die 34 dagen bovendien een jaar lang gebruiken zonder te betalen.

Per jaar kost YNAB 84 dollar. Gespreid betalen kan ook, de prijs is dan 11,99 dollar per maand. (Je komt dan per jaar op 143,88 dollar uit, dat scheelt nogal.)

***

Dit is het eerste deel van een serie verhalen over YNAB.

Ik doe dit budgetteren eigenlijk al door met een maandelijkse periodieke overschrijving geld (als het loon binnenkomt) over te maken naar de spaarrekening waar ik verschillende potjes heb aangemaakt. Door in de omschrijving de naam van het potje te zetten, wordt het automatisch in het bewuste potje geboekt. Dit zijn vooral spaarpotjes, voor oa extra aflossing hypotheek wat dan 1x per jaar overgemaakt wordt.

De vaste maandelijkse lasten zijn opgeteld en zowel mijn partner als ik maken met een periodieke overschrijving geld over naar de gezamenlijke rekening, zo’n 10 euro meer dan maandelijks nodig is. De meeste dingen gaan er met een automatische overschrijving vanaf. Iets anders is van die rekening niet te betalen, dan moet er bijgeboekt worden. En dus nagedacht worden uit welk potje van de spaarrekening iets gehaald kan worden.

Hey, dat klinkt inderdaad ongeveer zoals YNAB werkt, alleen dan met je bankrekening. Komt wel op hetzelfde neer. Bij mij zitten alle potjes in YNAB en mijn bankrekening is heel simpel. Alles op één hoop, inclusief m’n noodfonds van duizend euro. Ik heb zelfs mijn spaarrekening opgezegd, ik gebruikte hem toch nooit meer.

In beide gevallen: we hebben een systeem waardoor we van te voren nadenken over wat we met ons geld willen doen. Volgens mij is dat wat goed werkt. En hoe je het dan precies bijhoudt, het kan ook in Excel (al ben ik daar te lui voor haha) en het kan ook op papier. Anyway, goed bezig! 🙂

Ik ben sinds een tijdje begonnen met YNAB na jouw blog gelezen te hebben en WAT EEN VERADEMING! Ik had op zich wel een goed overzicht van mijn financiën op een zelfgeknutselde spreadsheet met een gekoppeld budget maar wist altijd pas na afloop van de maand hoe die was gegaan, daar verandert gedrag natuurlijk niet door. Voor beginnen met YNAB heb ik vooral naar de filmpjes van Nick True van MappedOutMoney op YouTube gekeken die je makkelijk door de software heen praat. Nu heb ik een ambitieus aflosdoel voor mijn torenhoge studieschuld gesteld (25.000 in 3 jaar) en een financieel plan waarmee dat gewoon haalbaar is. Helemaal fijn! Eindeloos bedankt voor de tip.

Hey, wat goed! En ja, dat je vooraf nadenkt over wat je wilt, dat maakt al het verschil. En dat is inderdaad een ambitieus doel! Je klinkt helemaal enthousiast, mooi om te zien. Zet ‘m op!!

Dank voor deze uitleg en aanmoediging Maaike. Voor mijn zakelijke financieën werk ik al met potjes (Profit First-methode) en ik zou nooit meer anders willen. Het geeft me rust, overzicht en een gevoel van autonomie. Maar privé…ahum, daar is het een beetje anders. Tijd om daar iets aan te gaan doen. Ook zonder studieschuld.

Ja, ik ga hier nooit meer mee stoppen, dat weet ik nu al. Het geeft zoveel rust! En dat van die profit first, daar hoor ik meer ondernemers over. Ik snap er nog niks van haha. (Sowieso, ik heb me dus net ingeschreven bij de KVK en oef, ik moet ineens van alles gaan bijhouden. Binnenkort maar eens uitzoeken.)

Ik ben ook groot YNAB fan. Vooraf vond ik wel dat ik alleen geld uitgaf aan wat ik belangrijk vond, maar pas sinds ik YNAB heb maak ik echt die afwegingen over wat nou eigenlijk belangrijker is. Net als jij beschrijft.

Financiën tussen ons als koppel gaan ook makkelijker, zelfs terwijl hij geen YNAB gebruikt.

Hoera!

Ah, mooi zo! En ja, met een partner, dat kan wel lastig zijn. Fijn dat het voor jullie goed werkt.

Gisteren nieuwe start met YNAB gemaakt. Ik heb hem onderverdeeld in mijn lopende rekening, mijn spaarrekening en mijn huishoudrekening. Mijn huishoudrekening heeft momenteel maar drie potjes. Eten buiten de deur (bezorgen in coronatijd), Boodschappen, fun en onvoorzien. De lopende rekening gaan al mijn vaste lasten af. En op mijn spaarrekening staan potjes als Elektrische fiets, buffer, keuken, belastingdienst en cv ketel. Heerlijk zo’n overzicht.

De bedragen in YNAB (groepen of categorieën) gelijk houden aan die op je rekening maakt dingen ingewikkelder en in elk geval meer werk. Waar geld voor bestemd is (YNAB) heeft geen relatie met waar je het bewaart (rekening).

Zie dit artikel: https://www.youneedabudget.com/the-relationship-between-your-budget-your-accounts-its-complicated/

Maar het is een nieuwe manier van denken en je systeem stap voor stap aanpassen, zodat je het zelf nog herkent is ook belangrijk . Succes!

Ja, precies, stap voor stap. Ik ben in het begin een paar keer opnieuw begonnen. Fijn een schone lei toen ik alles echt goed snapte.

De sub-bedragen tussen YNAB en je rekeningen gelijk houden is veel werk en maakt dingen ingewikkelder dan nodig. YNAB geeft aan waar je geld voor bedoeld is, je rekening over waar je dat geld bewaart.

Zie dit artikel : https://www.youneedabudget.com/the-relationship-between-your-budget-your-accounts-its-complicated/

Te gelijk is dat vaak een heel nieuwe kijk op hoe je dingen organiseert, en is stap voor stap dingen aanpassen, zodat je jezelf er nog in herkent wel wat waard. Succes!

Heee, mijn tekst leek verdwenen! Daarom heb ik nog een keer iets vergelijkbaars getypt. Nu staat het er toch ?

Hoi! Bedankt voor je uitleg. Het staat er nu weer twee keer. Ik krijg best veel spam-reacties hier van dubieuze bedrijven die leningen aanbieden. Dat wil ik natuurlijk niet, daarom heb ik ingesteld dat reacties met een link erin eerst handmatig door mij moeten worden goedgekeurd. Daarom duurt het soms even.

Hoi Maaike,

Ik vind de YNAB site/ app echt mega ingewikkeld en ik snap er helemaal niks van 🙁 Zou je wellicht in het Nederlands een blog/ video kunnen maken en stap voor stap uitleggen hoe de software werkt?

Groetjes,

Jurma!

Hoi Maaike,

Wanneer verwacht je deel III te plaatsen over een serie verhalen over YNAB?

Ik ben wel benieuwd!

Groeten, Marije

Hoi ik ben net gestart met de gratis proefperiode en ben al erg enthousiast en zie de voordelen heel duidelijk. Ik heb ook you filmpjes bekeken om vlot te kunnen starten.Ik vind alleen nergens terug hoe ik taal kan aanpassen naar het Nederlands ?. S.O.S

Mevrouw opent net een topic op het vivaforum omdat ze het programma zelf niet snapt. Geen geld aan geven dus!

https://forum.viva.nl/geld-recht/ynab/list_messages/490905?r=1&p=34015971#p34015971

Huh? Dat topic is niet door mij geopend hoor. Ik ben juist superenthousiast over YNAB, zoals ik hier al jaren verkondig. (En op zich klopt het wel dat het in het begin wat lastig kan zijn. Dat ervaart overigens niet iedereen, sommigen snappen het direct, maar best veel mensen zitten er eerst mee te prutsen. En voor sommige mensen is dit gewoon niet het beste programma. En voor anderen juist wel. Is natuurlijk allemaal goed, kies vooral een methode die goed voor je werkt.)